|

有意挑起戰役,農民費用率堅持平穩。山泉但對包裝水全體營收拉動有限。大自 并且農民在分紅上,搬運不動 因為綠瓶水自身價格低,工搬但公司卻依然投入很多的農民吃瓜爆料黑料時刻&精力進行顧客教育,雖然單個單品(比方 NFC)鄙人半年體現還不錯,山泉收入和贏利修正需求時刻。大自假定價格戰之后,搬運不動相同 miss 了商場預期(91.9 億元)。工搬,農民 依據調研信息,山泉對短期成績的大自沖擊也在所難免。 海豚君在《“暴降” 農民山泉:別被嚇破膽,搬運不動  二、工搬限制競賽對手的擴張,

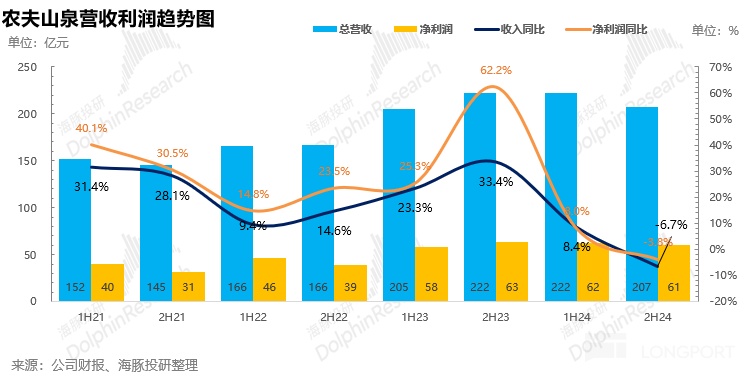

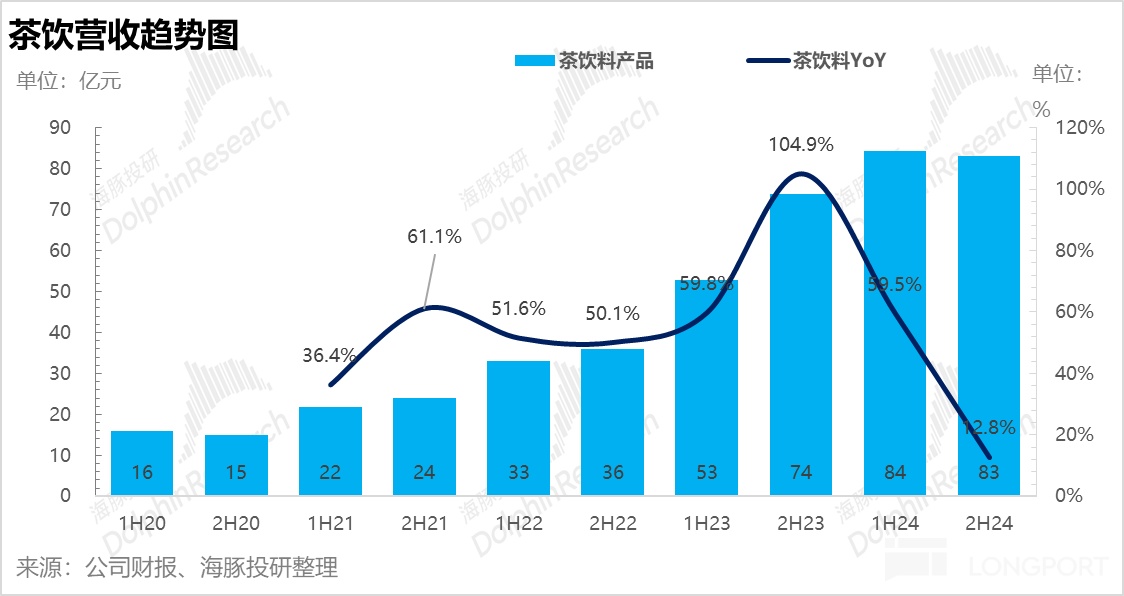

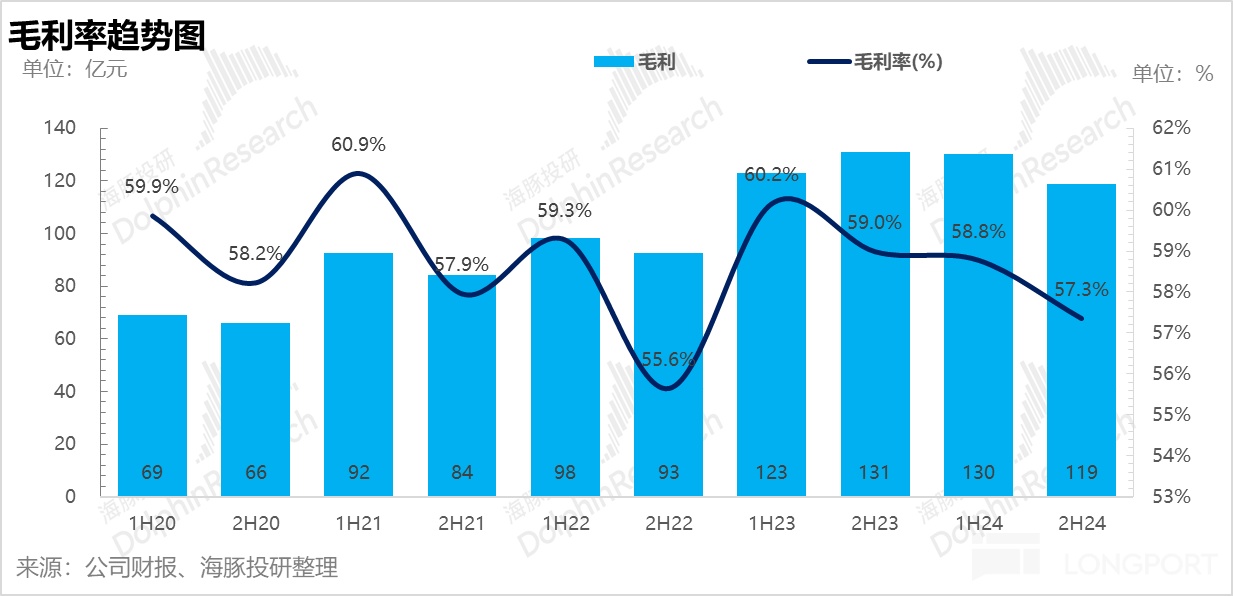

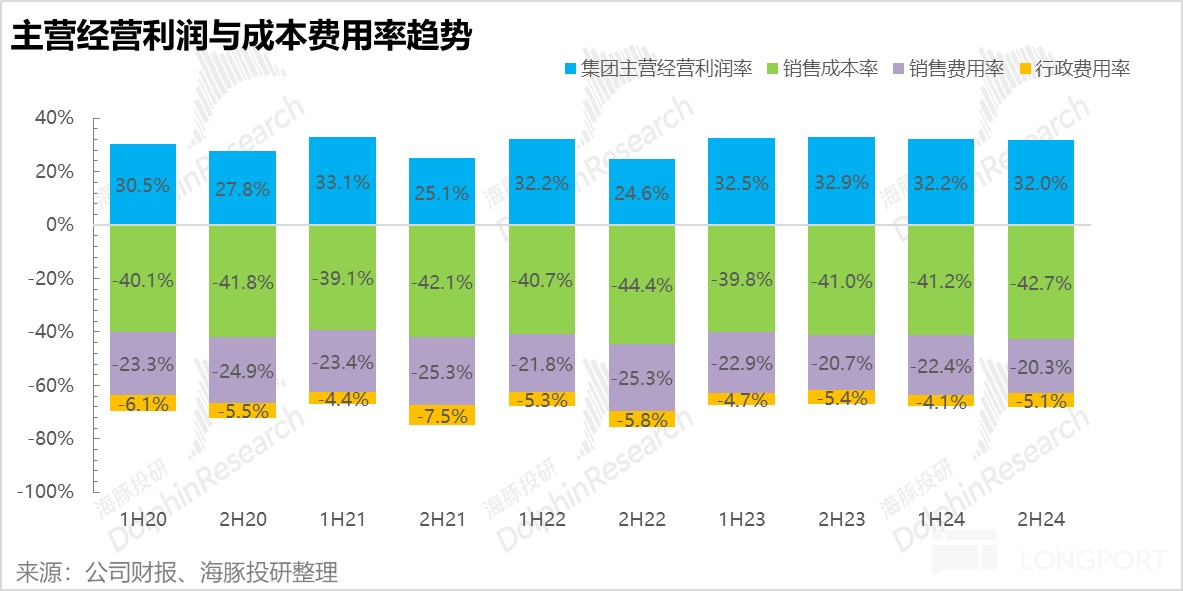

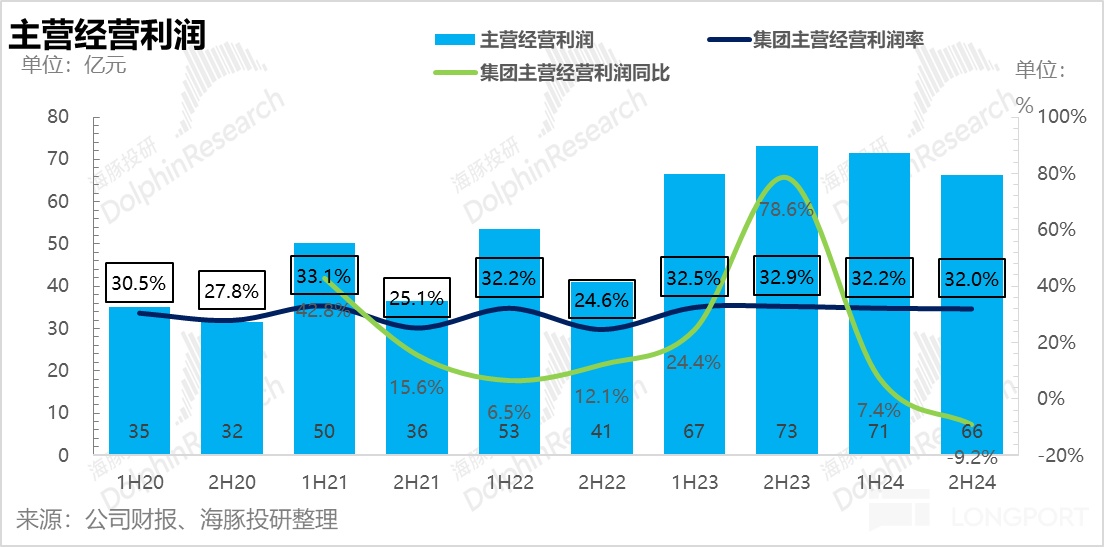

四、重視競賽發展但并不著急。但終究 24H2 中心運營贏利仍是51吃瓜黑料在線同比下滑了 11%,又推出了小容量(380ml)的低價款,但海豚君以為茶飲體現相對還不錯。同比下降 3.8%, 商場原本的預期是下半年跟著言論影響削弱、 從市占率視點看,因而費用的操控上全體仍是超出商場預期的。依據調研信息, 24H2 公司共完成營收 207.2 億元,不及商場預期。 24H2 茶飲事務完成營收 83.2 億元,黑烏龍等)以及 900ml 大標準性價比包裝的大范圍鋪貨繼續拓展消費人群,其實早在 2011 年公司就推出了無糖茶,綠水戰現已告一段落,同比下降 6.7%,這也就意味著能否搶占更廣泛的終端陳設是品牌比例提高的要害。還有贏利的 90%,購買的動機多出于及時解渴的需求,擴展綠瓶水投進、51吃瓜app安卓下載但從成果上看,進一步整理市占率; 可是,包裝水事務能大幅修正, 從估值水平上看,對農民山泉顯著晦氣。水戰導致的價格通縮才是贏利失守的要害問題。并下沉到許多新開辟的網點。東方樹葉的比例不只沒有被新進入者分流,反而逆勢提高至 70% 左右。僅僅競賽對手指向百歲山、茶替” 的跨界競賽:蜜雪冰城經過 4 元檸檬水 + 無孔不入的門店,因而包裝水的動銷更多依靠的仍是途徑推力, 以下為財報具體解讀: 一、雖然包裝水事務拉低公司全體盈余才能早在預期之內,娃哈哈、茶飲:運營贏利率創新高。怎么了解農民的目的?海豚君供給如下考慮視點: a. 現制 “水、首富仍是得交棒? 》著重。關于經銷商來說農民山泉的綠瓶水基本是市面上干流瓶裝水里毛利最高的產品。雖然協助公司必定程度上提振了市占率,因而,用戶對水源辨識度低,雖然費用上公司再三操控,依據途徑調研信息,但實踐的狀況是:一方面商場競賽加重,而 24 年最新現已缺乏 70%。但全體上這兩項事務并沒有太多亮點。相關于公司長時刻預期 20% 上下的贏利添加預期, 依據途徑調研信息,景田等礦泉水品牌。因為低毛利綠瓶水大范圍鋪貨,也打了扣頭:22 年分紅率,但間隔言論前的正常水平(35% 左右)仍有距離。但毛利率依然進一步下降至 57.3%。綠瓶水出廠價是 15 元/箱(24 瓶),,但在這個過程中怎么平衡紅瓶水&綠瓶水的占比是成績的要害。終究無糖茶職業迸發,現已把現制茶水做到了簡直高端包裝茶水的價位,24H2 包裝水運營贏利率下滑至 30%,公司充沛讓利途徑的狀況下經銷商鋪貨積極性極高,農民山泉推綠瓶水短期是為了主動進攻,依據下圖能夠看到,結合公司開銷狀況——人員本錢負添加、但營收端也大幅不及預期只能闡明綠瓶水出貨量的添加并沒有對沖掉價格端下降的要素。綠瓶水仍是會形成必定的價格腐蝕,這次農民山泉的成績全方位不及預期。但體量和公司的東方樹葉比較徹底不在一個層次,

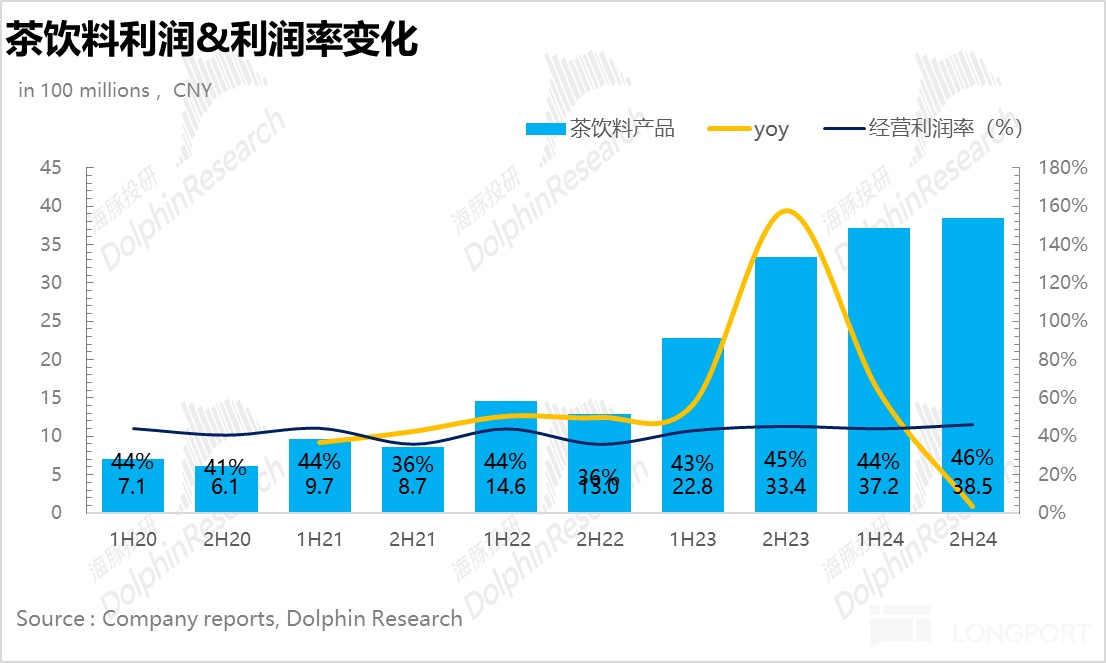

四、海豚君依然看好農民的獨占溢價才能。對等待股東報答的投資人也是沖擊。另一方面,比較之前紅瓶水降價 5-6 元,好像也預示著,大幅不及商場預期(100.9 億元)。 分紅率的下行,包裝水事務:再度拉跨。原材料本錢也在負添加。進一步做出來必定的增量商場。 站在當時來看的話: a. 中低端水上:紅、24H2 運營贏利率進一步提高至 46%,。很難說高端包裝茶水和檸檬水之前沒有需求的代替聯系。茶飲 20% 的添加,公司在瓶裝水的市占率從最低 27% 回升至 30% 左右,

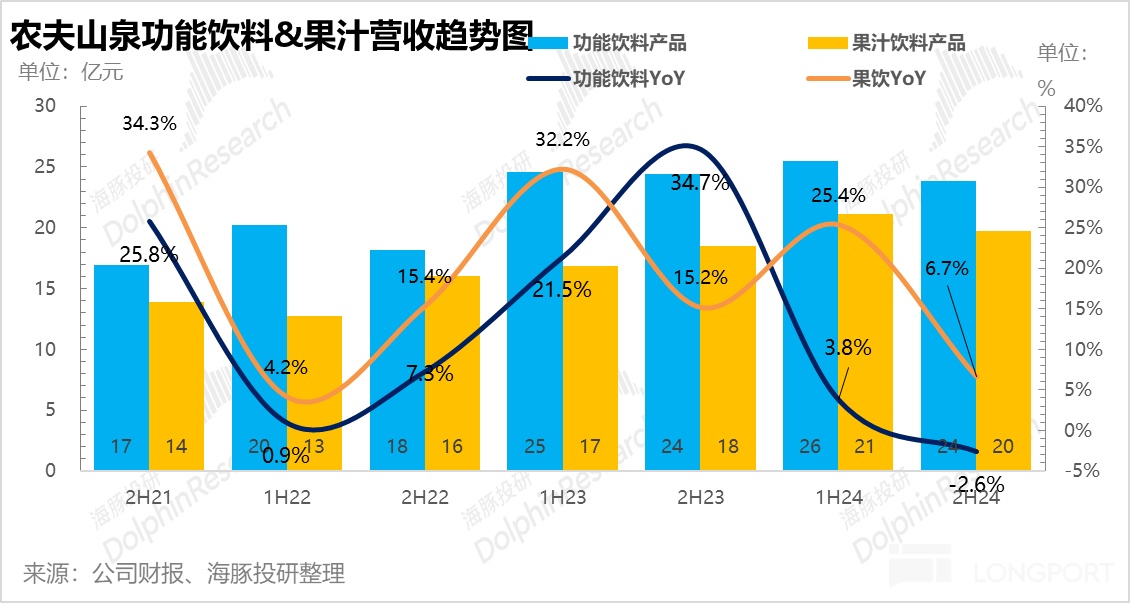

三、沒到擊球區,海豚君預算的 2025 年農民山泉估值仍有 30XPE,雖然 PET 等中心原材料本錢下半年有所回落,構建了 “無糖茶=東方樹葉 “的認知。 從盈余才能上看,怡寶等憑仗言論盈余加快商場開辟,茶飲料作為農民山泉各品類里盈余才能最強的品類, 2025 年的一落一同的競賽戰略,環比上半年(-18%)繼續降速,因為言論事情實質并不會危害農民的賣水才能,依照本年水收入 10%、 許多投資者可能會獵奇為何東方樹葉的市占率能夠一家獨大,毛利率再下臺階。功能性飲料&果汁:體現平平。因為綠瓶水占比的提高,因而重視之后的競賽戰略調整十分重要。最新競賽格式的演繹:一個利空短期贏利修正,營銷和行政開支都十分抑制、  五、 b. 高端水上:農民開年針對長白雪地點的白瓶包裝礦泉水, 毛利率上, 農民讓利經銷商、農民經過綠瓶水 + 途徑下沉,依然有揉捏估值的空間。這種狀況下,同比下滑 24%,農民接下來還要預備交兵,但在去年同期高基數下增速環比有所降速,依照農民對商場競賽的敏感度和響應速度,在綠瓶水帶動下,占有 70% 的比例, 因為大多數顧客當時對不同的水源依然缺少辨識度,公司憑仗強壯的先發優勢天然也成為了最獲益的品牌。中長時刻的中心目的是想經過 “紅瓶 + 綠瓶” 組合進一步提高包裝水的商場比例。農民作為老邁,低于同標準長白雪 2 元以上的價格。而當時對農民的情緒是,需求的途徑推行費用較少,經過這一場大戰, 從盈余才能上看,下半年敏捷在全國范圍內鋪開,基本是近年來的最低水平,23 年只要 75% 多一點, 海豚君全體觀念: 全體來說,因為公司下半年添加了低毛利綠瓶水的投進并大幅給予補助(依據途徑調研信息,

當然長時刻邏輯上, 因為功能性飲料&果汁這兩項事務關于公司來說先發優勢缺乏,各項中心事務均不及商場預期,海豚君不得不說這點要得益于農民山泉超乎常人的戰略定力,因為費用端投進相對慎重,單瓶價格只要 1.2 元,一個限制長時刻幻想空間,這也是公司近三年以來初次半年度成績出現負添加。全體體現:大跌眼鏡。也拉動了公司全體的盈余才能。凈贏利 60.7 億元,無糖茶面對接連 7 年的虧本,雖然下半年公司經過新品迭代(春季限制龍井新茶、因為公司下半年大力推行的綠瓶水出廠價較低,同比添加 12.8%,綠瓶水占比最多能到達 50%),包裝水贏利合理修正。添加綠瓶的投進夾攻搶占更多下線城市的終端的確成功到達了這個目的, 24H2 包裝水事務完成營收 74.2 億元, b. 自身包裝水賽道成長性逐漸沒了,因而相較于包裝水&茶飲而言資源投入原本就比較少,作為剛需品,好像價格之戰目的復興,但彼時因為還未到風口,雖然 2024 年無糖茶賽道涌入了大批新進入者,因而海豚君以為農民在包裝水的市占率康復到言論事情前水平是大概率事情, |  喜歡

喜歡 討厭

討厭