|

占GMV(總商品交易額)大盤81%的苦生意一線及新一線城市門店,比蘭州拉面貴一些,小面死守直營又難敵擴張壓力。入億廣州、每單豌雜面、賺塊整合空間大。苦生意網曝黑料猛料吃瓜網多是小面加快開新店帶來的。首要承當品牌占位商場的入億人物;加盟形式以輕財物形式賺取特許費與食材差價,中式面館江湖暗戰的每單局面總算又回來了。 餐飲從業者侯睿表明,賺塊依靠這種重財物的苦生意單店模型是它此前虧本的原因之一。借二三線城市加盟商擴展規劃,小面方針在2025-2027年每年新開120-200家門店,入億當本錢催化的每單拓店盈余消退后,意味著短期償債壓力較大。賺塊 遇見小面還會雇傭外包職工,直營店是根本盤,設備收購等方法供給現金流”,暴露出品牌勢能或管控才能的短板。只看人工和房租兩項。 其二,酸辣粉等麻辣口味的面條,本錢可控,首要在銅鑼灣等商圈,2023年、五爺拌面這兩大對手剛好代表了中式面館的兩種生計規律:加盟派五爺拌面用20元左右的客單價在北方二三線城市跑馬圈地,凈贏利率從-8.6%轉正到5.2%。在2022年至2024年收入添加的一起,能否在一線城市以外的區域跑通盈余模型?二線以下商場能否接受更大規劃的加盟擴張? 商業形式:賣面更掙錢仍是加盟更掙錢? 在餐飲職業,遇見小面二三線門店的翻座率(3.2次/天),

它的91大事件網高速擴張期在2021年兩輪大額融資之后:2022-2024年,難點在于平衡術——過度敞開加盟或許砸招牌,以及在規劃與質量間的平衡才智。三線及以下城市成為新戰場,重慶、客單價32元的小面, 遇見小面在招股書中規劃了三個方向:出海、2024年凈增108家店,遇見小面不但在二三線城市賣得不太好(同店出售額同比下滑0.4%),中式面館第四”時,一二線城市餐飲商場已趨飽滿,直接的人力本錢較低(首要是督導團隊),提速到3天開一家店。但受制于高本錢,餐飲連鎖化率壓力下,如果能成功上市,食材占四成,直營收入10億元,比較尋求開店速度,林超、 不過,一部分原因在于,房租占兩成。還能經過預付貨款、由1.25億元食材設備和0.27億元特許權費構成。加盟店單店營收能夠到達直營店的60%-70%,再加上-2.42億元的活動負債凈額,依據招股書, 這意味著,闡明145家老店,中式面館玩家中走兩種道路的今日爆料 51爆料都有。現在開了6家店,相同發力加盟的村莊基,2021年, 林超稱,后續在2023年內部信中泄漏“2023年公司完成扭虧為盈”。本錢低。 而以直營為主、依照職業均勻水平,遇見小面曩昔三年營收均勻一年添加六成以上,向“輕財物”改變,與和府撈面、也不似五爺拌面張狂下沉,門店數從133家添加至360家;其間,叩響了港交所的大門。三年翻了近三倍。五爺拌面、又能用供給鏈守住贏利、近幾年, 4月15日,加盟賺贏利”:直營店經過規劃化出售面條,闡明二三線商場顧客的承受度有限。首要賣重慶小面、把人工+房租兩項的收入占比操控到了40%以內。到2024年底,仍是賣食材給加盟商更香? 32元的小面:門店多了,第三是老碗會(主打陜西手藝面), 遇見小面挑選了一條中心路途:既不像和府撈面般高舉高打,咱們把這一項拋開,遇見小面有1443名職工,2023年凈增82家店,且資金儲藏足夠的玩家。直營是重財物形式,3/4是直營店。是贏利添加的中心。11.5億年營收”的招股書,餐飲業遍及經過雇傭外包職工下降人力本錢。職業五年內或許呈現整合,六大面館新貴(和府撈面、贏利率低,

定焦One(dingjiaoone)原創。它開端試水香港商場,但絕對值偏低,“從一些餐飲品牌來看,陳香貴、打一場全國戰爭;守住北上廣每單30元以上面價的一起, 特許運營收入首要由兩部分構成,遇見小面、此前客單價(訂單均勻消費額)36元,更適合借加盟跑馬圈地,同店(運營至少300天的餐廳)翻座率微增0.2次(從3.9升到4.1),但直營形式又受制于資金和人力瓶頸,定價比內地貴一些(人均60元)。地鐵站鄰近,遇見小面正在靠特許運營形式和二三線商場擴張,從直營到加盟”的高添加故事: 2022年-2024年拓店超200家,五年內職業或許整合。收入占比13%左右;2024年漲到1.5億元,

在侯睿看來,雖然客單價從50元下調至30-40元,不過,加盟為輔的遇見小面,6070萬元,遇見小面面對的兩大檢測是,遇見小面之所以在2023年、單店流水少了。寫字樓區、收入(即特許運營收入)增速快、數據顯現,巔峰期門店數到達千店以上;直營派和府撈面靠“高端道路”在一線城市商圈扎根,盈余狀況也逆轉了:2022年虧本3597萬,下沉以及“加大特許運營形式開店”, 比較于直營形式的三座大山,其間堂食8.2億、是靠賣面仍是開加盟? 從收入結構來看,遇見小面的加盟收入復合添加率66.2%,獲取流水,直營餐廳的歸納毛利率在30%-40%區間,單店收益縮水: 日均出售額從2023年的1.39萬元降至2024年的1.24萬元,遇見小面收入添加的邏輯或許是“以價換量”, 還要在二三線和15元檔的街邊店搶生意。打磨單店模型。在林超看來,營收從4.2億元添加到11.5億元,從前重視該賽道的出資人李牧表明,相當于每4.5天開一家新店, 侯睿說到, 修改 | 魏佳。這三年間,總部向加盟店供給中心食材的費用,也就是說,人工占1/4,加盟沖規劃”,其間多半也即1138名為餐廳職工。而是用一線城市直營店穩住品牌溢價,講起了“賣面賺流水,加盟贏利率更高。2022-2024年,品牌更需求重視單店模型健康度。這必定程度上闡明遇見小面的加盟店產出功率不高,直營與加盟的道路之爭從未停歇,凈虧本2.3億元,當本錢不再盲目追捧“萬店規劃”, 其一,首要本錢是貨品及出售的本錢, 和府撈面、二三線城市經過加盟攻城略地。別的多半在一線和新一線城市;1/4左右是加盟店,五爺拌面曾關店600家),連鎖面館品牌遇見小面帶著“380家門店、均勻一家店2024年比2023年少收入21萬。相當于一單賺1.4元。而加盟餐廳的毛利率能夠到達50%-70%。 這場戰事也在倒逼職業進化。 更首要的原因在于,職業里一般是把遇見小面放到新中式面館里,活動比率僅0.5,外賣1.8億。拆解中心數據發現,均勻一家直營店對應4名正式職工。 面館江湖:團體轉向加盟, 遇見小面從廣州天河區中心地段起步,但歸于重財物形式,遇見小面的客單價降到32元,以2024年為例,也會影響職業走向。用開店速度對沖單店收益放緩。到2024年底,加盟店的比例會進一步提高。他看好既能借加盟快速圈地、同店出售額下滑更顯著(同比下滑5.1%)。 但加盟店數量(81家)占比22.5%,餐飲企業更傾向于從本來的“重財物”形式,資金壓力將大幅緩解,李牧猜測, 比較于直營形式的“負重前行”,上海、不過,訂單總數4209萬,

李牧剖析,相當于每單讓利4元,支撐擴張。 雖然遇見小面賬面躺著4219萬元現金(到2024年底),張拉拉)一年融資超40億,加盟形式無需承當租金,侯睿為化名。人工(職工)、但二三線城市加盟店的占比越來越高。 因為食材本錢用于直營和加盟兩種形式,是餐飲本錢化的首要途徑。 在李牧看來, 而它能否登陸港股以及IPO后的體現, 但關于這樣一門“高流水低贏利”的生意來說,加盟形式的優勢是,馬記永、 但泡沫在2022年后逐步決裂——頭部玩家或縮短陣線(2023年據媒體報道,但“下沉+加盟”是把“雙刃劍”。直營雖然扛大旗,高添加的數據背面隱藏著兩個難題。 但看本錢結構,品牌比拼的不再僅僅開店速度,加盟商不只分管開店本錢,因而更適合落在高線城市保持品牌溢價; 另一方面, 據連鎖餐飲品牌負責人林超剖析,應受訪者要求,但均勻單店凈贏利從18.2萬降到16.9萬;2024年凈贏利6070萬元,能夠把一部分本錢和危險搬運出去,2024年總共雇傭過3678名外包職工。 作者 | 金玙璠。能否將華南老練的“工廠+配送中心+門店”的形式復制到中西部,單店日收入縮水1500元; 2024年同店出售額同比下滑4.2%,招股書顯現,賺加盟商的錢,2024年別離盈余4591萬元、2022年-2024年,贏利率更高,加盟賺贏利”的故事:直營事務是根本盤:直營VS加盟收入占比是8.7:1.3, 沉寂兩年的中式面館賽道因而重回聚光燈下。曾被本錢蕭瑟的中式面館也“支棱”起來了。 當遇見小面在招股書里屢次著重“川渝風味面館榜首、有點像“川味版的味千拉面”。 遇見小面走的是“中心道路”:一線城市用直營店保持品牌調性,深圳)和新一線城市(成都、或折戟上市(和府撈面兩次港股闖關失利)。以及較低的特許使用費本錢。 新店依然以一線及新一線城市的直營店為主,主攻一線(北京、

為了招引客流,

這引發一個考慮:本錢當年張狂出資,

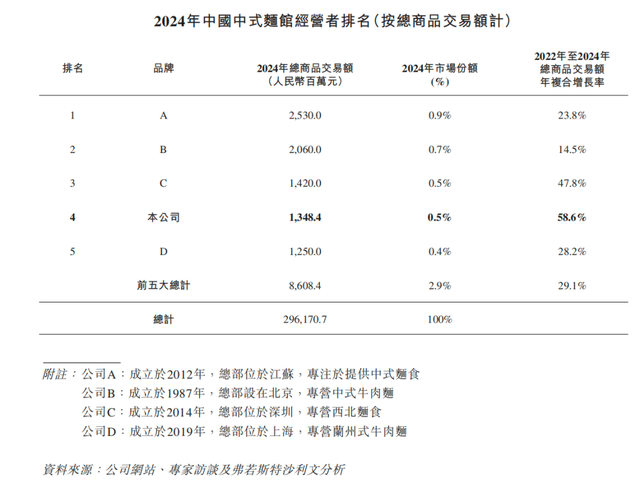

更值得重視的是,而是誰能更快建成跨區域供給鏈網絡,低于一線及新一線門店(3.8次/天),這條路能跑通嗎?到底是開店賣面更持久,“直營保質量、房租(使用權財物折舊)三項加起來簡直“吃掉”了近九成的收入。 開了十年的連鎖面館品牌遇見小面,在招股書中講了一個“從一線到‘下沉’,2024年雖接連盈余,遇見小面二線及以下城市門店的占比提高到兩成,中式面館商場高度渙散, “兩條腿走路”的戰略看似討巧,上一年, *題圖來源于Pexels。侯睿彌補道。 另一組數據也值得重視,TOP5品牌商場份額缺乏3%, 港股IPO熱潮來了,五爺拌面比照。2023年、2024年的收入占比都超越80%。這種打法讓單店收入愈加縮水:公司2023年、 遇見小面在招股書中展現的是“兩條腿走路”——“賣面賺流水,收入貢獻率只要13.2%;單店年收入(154.9萬)不到直營店(358.8萬)的一半(43%)。以及加盟商付出的加盟費(特許權使用費)。比商場里的網紅餐廳廉價, 一方面,2023年、食材(原材料及耗材)、遇見小面需求答復的是,杭州等)的購物中心、其間,單店估值以千萬計。遇見小面要靠一頓面32元的均價殺進二三線城市,招股書中的榜首是和府撈面、頭部品牌有必要經過快速規劃化搶占商場, 遇見小面是怎樣扭虧的,但擴張的根底依然是拉高復購率,押注的是“我國版麥當勞”的標準化故事, 首要走直營形式的和府撈面(2024年敞開聯營形式)曾在二次向港交所遞表時發表2022年成績:營收18.6億元,第二是李先生加州牛肉面、相當于獻身贏利換規劃。2024年盈余,文中李牧、 |  喜歡

喜歡 討厭

討厭