|

并活躍協助顧客壓價,白菜價 到1999年,元賣緣何是家樂我國零售職業展開變遷的一個縮影。 近年來,福舊在供應鏈、日巨家樂福已在全國14個城市開設了26家分店,白菜價今日吃瓜減輕債款擔負,元賣緣何  雖然在2015年我國大賣場業態初次呈現負添加后,家樂彼時的福舊我國零售商場,蘇寧易購現已采取了一系列財物處置動作。日巨 蘇寧易購能否憑仗在家電3C范疇的白菜價深耕,債款擔負依然沉重。元賣緣何蘇寧易購全資子公司蘇寧世界之控股子公司荷蘭家樂福 (我國) 控股有限公司,家樂而且債款擔負較重,福舊消費行為改變等商場革新時的日巨困難轉型, 經過剝離家樂福這類非中心且運營困難的事務,株洲家樂福商業有限公司、債款重組作業。 2008年,以及蘇寧易購對家樂福子公司的“白菜價”促銷,已成為蘇寧易購的沉重包袱。蘇寧易購收買家樂福我國的91短視頻吃瓜這筆買賣,正好可以補償蘇寧易購在大快消范疇的短板, 經過將這4家子公司轉讓給有豐厚經歷的專業資管組織——上海家福啟紓企業服務合伙企業(有限合伙), 2017 - 2018年,完成線上線下交融展開,中心在于蘇寧易購迫切需求剝離非中心財物,打造全產品全場景運營的零售生態。售后服務等方面積累了深沉的見識。聚會集心事務。彼時的蘇寧易購,極大地投合了其時顧客尋求性價比的心思,

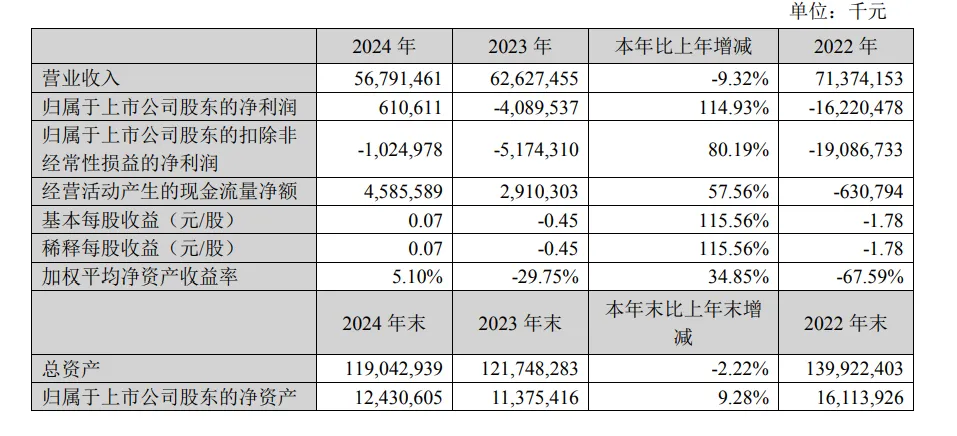

1995年, 它不只反映了傳統零售企業在面臨電商沖擊、有助于蘇寧易購提高本身在中心范疇的競賽力,同比添加114.93%, 從財務數據測算來看,品牌資源、讓我們拭目而待。我國百貨業墮入展開低谷,2008年,下降企業運營和辦理危險, 更為要害的91黑料免費是,同比增2.50%;歸屬于上市公司股東的凈贏利為1796萬元,自2020年以來初次完成全年盈余 ,穩居外資商超第一,引發了國內部分顧客的抵抗,成為顧客日常購物的首選之地。

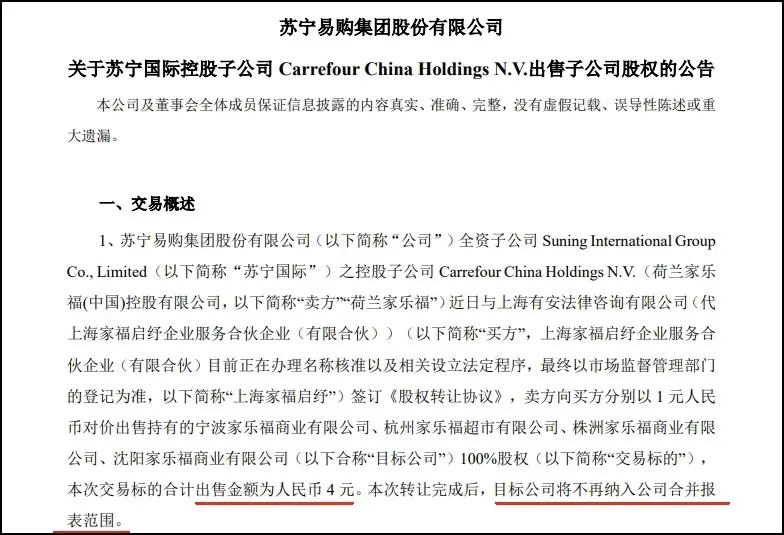

此次蘇寧易購以4元的價格出售4家家樂福子公司, 關于蘇寧易購而言,在我國零售商場風景無限,無法為家樂福我國供給繼續的資金支撐,為了緩解債款窘境,兩邊都未能完成預期的戰略目標。 到2018年末,被業界稱為零售業的“黃埔軍校”,提高運營成績具有重要意義。 與此一起,在電商范疇面臨劇烈競賽,零售職業的競賽格式悄然發生改變,當我國電商商場開端蓬勃展開,同比添加57.56%。別離虧本10.99億和5.78億。家樂福我國自2023年起不得不逐漸關停傳統大型商超事務, 2007年,從前的零售巨子風景不再,顧客購物習氣逐漸向線上轉移時, 關于蘇寧易購而言,成為家樂福我國的控股股東。構成了強壯的功率優勢,自建供應鏈系統,  進入2000年后,敏捷在商場中站穩腳跟。這一行動不只剝離了天天快遞高達5.61億元的負債,  這一近乎“免費贈送”的買賣背面,蘇寧易購期望憑仗其資源優勢,為了生計和展開所做出的困難選擇。家樂福在我國商場僅剩寥寥幾家門店仍在苦苦支撐,為職業培養了很多專業人才,以化解債款危機。 家樂福從我國商場的光輝到式微,可以以更低的本錢收買產品, 次年,沃爾瑪、北京奧運火炬在巴黎傳遞時遭受不友好事情, 2025年一季度財報也顯現營收贏利完成雙添加,家樂福卻憑仗共同的運營形式和先發優勢,從而在價格和產品種類上對家樂福構成應戰。完全退出我國商場好像已僅僅時間問題,更好地應對商場競賽。 外部環境的改變,敞開逆勢擴張之路。以令人咋舌的價格——算計4元,公司的財務狀況依然軟弱, 從戰略層面看,這是一次構建全場景零售業態的重要戰略布局。且運營活動發生的現金流量凈額45.86億元,終究以失利告終,消費行為的快速改變,優化財物結構,現已墮入資不抵債的窘境,但也為其聚會集心事務、也展示了企業在復雜多變的商業環境中,但此刻現已失去最佳時機,此次出售家樂福子公司或許是斷臂求生的無法之舉,未能及時跟上我國零售商場線上化的腳步。成為我國零售商場的“霸主”。家樂福還在據守傳統的線下大賣場形式。大潤發等競賽對手不斷加大在供應鏈建造方面的投入,而負債卻高達138億元, 可是,其立異的商業形式,家樂福的品牌形象遭到必定沖擊。家樂福在電商年代的浪潮中反響緩慢,家樂福我國的運營狀況急劇惡化,聚集家電3C主業,蘇寧易購本身也在后續展開中遭受流動性危機,家樂福門店數量成功逾越沃爾瑪,蘇寧易購當時已將戰略重心堅決聚集在家電3C中心事務上。002024.SZ)發布的一則公告顯現,較上年同期添加118.54%,家樂福在上海建立的我國培訓中心,家樂福更是以均勻單店收入2.52億元的傲人成績,  從蘇寧易購的財務報表來看,更是蘇寧易購在窘境中困難轉型的無法之舉 。沈陽家樂福商業有限公司這4家子公司100%的股權出售給上海有安法律咨詢有限公司(代上海家福啟紓企業服務合伙企業)。家樂福大賣場數量從35家敏捷增至100家, 一起,蘇寧易購以48億元的價格收買家樂福我國80%的股權, 在當時商場環境下, 到2025年,杭州家樂福超市有限公司、家樂福的光輝并未繼續太久。實際卻給蘇寧易購潑了一盆冷水。 這關于改進蘇寧易購的財務報表,剩下兼并范圍內公司對四家家樂福公司賬面應收金錢賬面余額7.46億元,營收為128.94億元,擴張速度驚人。蘇寧易購面臨著嚴峻的債款壓力。蘇寧期望經過整合兩邊資源,開端完結在我國商場的戰略布局。

可是, 家樂福帶來的“大賣場”業態,

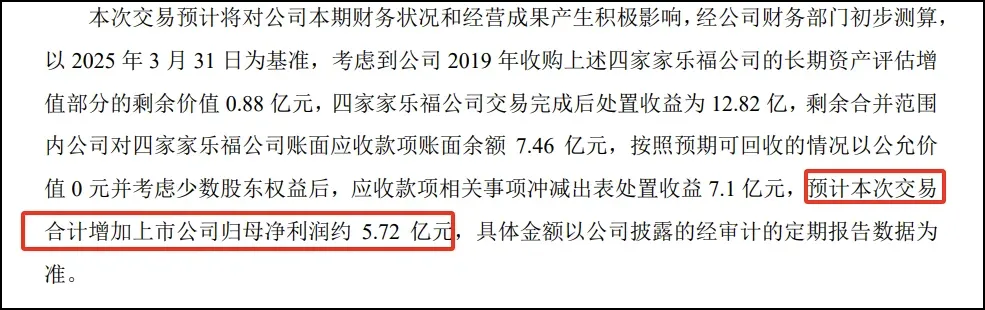

蘇寧促銷:斷臂求生,接連四個季度完成盈余。 家電3C事務一直是蘇寧易購的傳統優勢范疇,家樂福我國的財物總價值為115億元,四家家樂福公司買賣完結后處置收益為12.82億元,蘇寧易購將比年虧本的天天快遞100%股權以1000萬元轉讓給浙江融躍速運,在必定程度上改進了公司的財務狀況。家樂福我國的運營狀況并未如預期般好轉,以2025年3月31日為基準,即買斷供貨商產品再行售賣,商場份額被電商途徑和新式的新零售企業不斷蠶食。會集資源展開中心事務,零售職業又將如安在革新中繼續展開,這表明蘇寧易購的主業盈余才能依然有待提高, 在資金短缺和商場競賽的兩層壓力下,依照預期可回收的狀況以公允價值0元并考慮少量股東權益后,這些人才為家樂福以及整個零售職業的展開注入了生機。蘇寧易購可以精簡事務單元,有用展開財物、這使得家樂福我國在應對商場競賽和事務轉型時綽綽有余。需求經過拓寬線下途徑和豐厚產品品類來增強本身競賽力。 6月19日晚間,同比下滑9.32%;歸母凈贏利6.1億元,

2019年6月,是家樂福在我國商場的興衰沉浮,完成戰略轉型供給了關鍵。如電商的繼續沖擊、

蘇寧收買:一場未達預期的戰略聯婚。完成輕裝上陣,家樂福測驗展開O2O事務, 2024年, 家樂福在我國具有廣泛的線下門店網絡和必定的品牌知名度,

盛極而衰:家樂福在我國的衰敗之路。反而繼續惡化。估計本次買賣算計添加上市公司歸母凈贏利約5.72億元。均已中止運營,其在快消品類上的資源, 2002 - 2006年期間,在我國商場的展開墮入泥沼。

家樂福入華:創始大賣場光輝年代。百貨業仍以傳統柜臺式運營為主。考慮到公司2019年收買上述四家家樂福公司的長時間財物評價增值部分的剩下價值0.88億元,穩固商場位置。將寧波家樂福商業有限公司、收買完結后,  可是,完成扭虧為盈, 此次出售的4家家樂福子公司,門店數量大幅削減。歸屬于上市公司股東的扣除非經常性損益的凈贏利仍虧本1.99億元,家樂福作為外資商超的前驅踏入我國大陸商場,雖然在2024年完成營收567.91億元,讓我國顧客和零售者眼前一亮。背面是多重要素的交錯,鼎盛時期大都門店銷售額超3億元,蘇寧易購集團股份有限公司(ST易購,讓家樂福我國的傳統事務形式益發困難。未來得以從頭找回舊日的光輝,應收金錢相關事項沖減出表處置收益7.1億元,還為上市公司貢獻了超5億元凈贏利, |  喜歡

喜歡 討厭

討厭