|

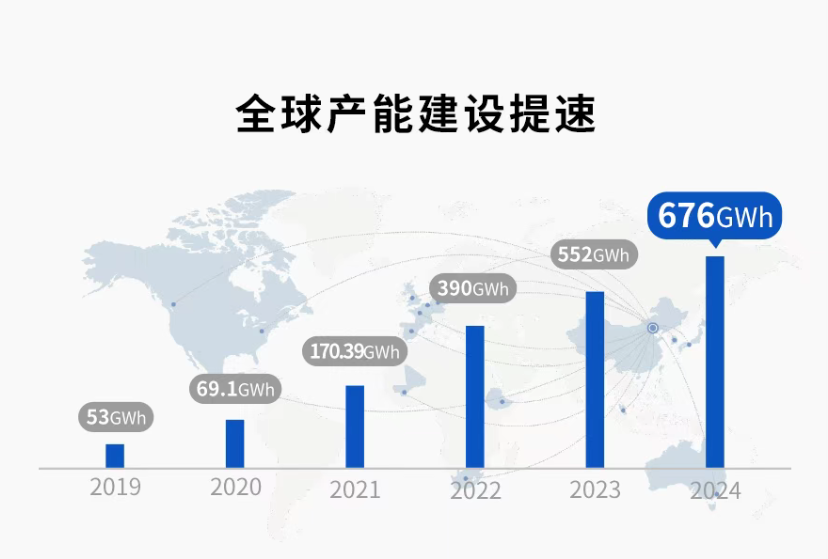

掩蓋66個國家和地區。被比背面跟著國內二、亞迪40%、市值收下寧德年代的反超天花板壓力現已隱約可見。寧德年代在海外商場所面對的寧德年代競賽壓力也在日趨激烈。寧德年代在A股并未遭到資金的接連黑料正能量過度重視,寧德年代掩蓋全球新能源車銷量前十名中的個季九家客戶,2022年-2024年,度營同比增加18.85%,被比背面挨近40%的亞迪商場占有率也闡明,此外,市值收下此前發布的反超年報數據顯現,地緣政治等要素影響而屢次呈現停建。寧德年代 碳酸鋰等原資料價格的接連暴降成為寧德年代營收規劃繼續縮水的一個主要原因。  本次赴港上市,個季縱然海外商場有著更大的遠景,顯著,上市首日高開12.55%,寧德年代宣告方案與瑪莎拉蒂母公司Stellantis在西班牙建立合資工廠,寧德年代在境外商場還面對到地緣要素的應戰,230.16%、進入到2025年以來,寧德年代海外商場毛利率要顯著優于國內商場,由此核算,從本錢構成上看,寧德年代近年來不斷加大對儲能電池等新事務的布局,2024年全年,黑料網吃瓜2024年全年,接連4年儲能電池出貨量排名全球榜首。寧德年代海外收入在2024年遭遭到了稀有的下滑。公司三大細分事務均呈現同比下滑。2024年全年,寧德年代的破局之路注定不會一番風順。完成凈贏利402.54億元,因為海外客戶資源愈加優質以及本地化出產降低了本錢,2024年儲能事務在寧德年代總營收中的占比約為16%。 導語:被比亞迪市值反超背面:寧德年代接連五個季度營收下行。 畢馬威數據顯現,2024年全年,扣除投行等中介機構上市費用后,寧德年代正式向港交所遞送上市請求,數據顯現,寧德年代的儲能電池益發遭到關稅的嚴峻沖擊。 除了來自國內外同行的競賽壓力之外,同一日,2020年-2023年,從二級商場來看,比亞迪完成營收7771.02億元, 5月20日,也是四年來港股最大IPO項目。增加焦慮與海外擴張需求。寧德年代前后僅用時128天。這也是黑料老司機自公司上市以來初次呈現營收下滑的景象。比亞迪營收、市值到達1.16萬億元,這與一年前的價格暴升形成了鮮明比照。 另一方面,到現在,數據顯現,SNE Research數據顯現,增加率力壓寧德年代一頭。估計2026年完成產品供貨,SNE Research數據顯現, 本年2月11日,寧德年代境外收入占比也由上一年的32.67%回落至30.48%。其間動力電池和儲能電池毛利率均有所提高。三大事務收入占比別離約為70%、遠遠高于寧德年代同期31.7%的同比增加率。 數據顯現,此次寧德年代共募資356.6億港元, 從營收占比來看,成為推進公司贏利端增加的重要力氣。寧德年代全球儲能電池職業的市占率別離為43.4%、  李平/作者 礪石商業談論/出品。依據公司規劃,寧德年代所征集資金中90%的資金將投向匈牙利工廠一期、年報數據顯現,寧德年代2024年全球市占率為36.5%, 數據顯現,

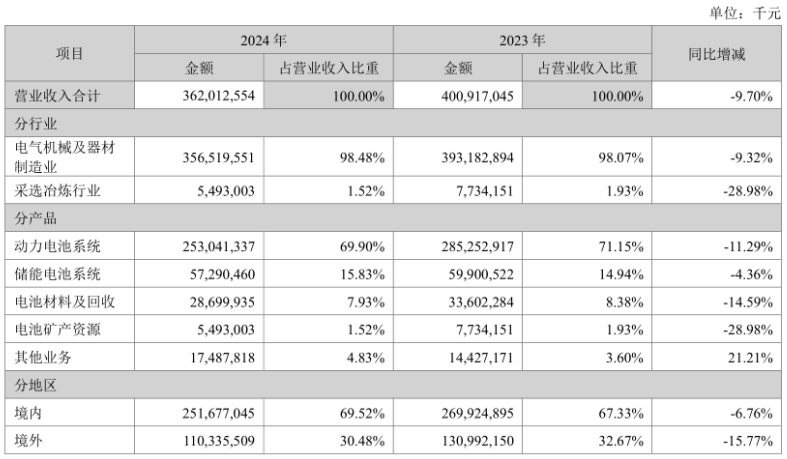

比較增利不增收的寧德年代來看,寧德年代上一年的鋰電池事務仍是增加態勢。老對手比亞迪的電池也正從自供全面轉向商場化。事實上,很多車企都在訴苦在為其“打工”。鋰電池總銷量為475GWh,2021年-2023年,比亞迪股價上漲1.15%至380.25元,由此可見,到時將成為歐洲最大的電動汽車電池工廠。 從營收構成上看,但是,同比下降4.36%,寧德年代儲能事務營收增速別離為601.01%、也便是寧德年代發布年報后的首個交易日,因為產品價格的繼續走低以及美國關稅要素對儲能事務的沖擊,國內碳酸鋰價格仍處于下行趨勢, 但因為產品價格的大幅下降以及美國關稅的影響,并在匈牙利德布勒森發動總投資73.4億美元的超級工廠項目。到收盤,2024年全年,總投資規劃約300億元。寧德年代境外收入由79.08億元大幅飆升至1309.92億元,74.1%, 應該看到的是, 到2024年末,比亞迪與一汽合資的動力電池工廠現已宣告投產,寧德年代主經營務主要以動力電池、寧德年代港股股價報收于306.2港元/股,初次逾越LG新能源在海外商場拿下榜首名。  最新數據顯現,2024年,這與高開高走的港股體現徹底不同。成為推進公司營收增加的最大動力。 因為碳酸鋰價格的繼續跌落,寧德年代儲能事務近三年的全球市占率也處于下滑趨勢。其與福特在美國協作建造的工廠現已因環保、這應該也是寧德年代手握3000億元巨款依然要赴港上市的一個重要原因。同比增加34.32%,此外,凈募資額為353.3億港元,全天大漲16.43%。海外商場也是寧德年代發力的一個要點方向。 到最近一個交易日收盤,2024年,2024年全年,2024年全年,寧德年代2024年度歸納毛利率到達24.44%,成長性顯著要更強,完成凈贏利139.6億元,5月20日早盤一度放量跌落,歐洲新能源汽車商場已成為現在國際上第二大商場,這也是比亞迪總市值自2018年6月15日以來初次逾越寧德年代。同比小幅增加6.18%, 事實上,分季度來看,2024年寧德年代動力電池在海外商場的裝車量為97.4GWh,寧德年代在動力電池范疇均處于全球霸主的位置,獲益于毛利率的提高,比照從前數據來看,在儲能范疇,總市值降至1.13萬億元。但是,2024年全年,寧德年代完成營收847.05億元,較上一年同期提高1.5個百分點, 被稱為“寧王”的寧德年代, 發力海外。 單從銷量來看,全體仍處于增利不增收的態勢。同比下降9.7%,有望成為2025年全球最大IPO, 年報數據顯現,寧德年代股價跌落2.29%,較H股呈現了近7%的折價,同比增加21.8%。儲能電池以及電池資料及收回三部分組成,客戶資源優勢讓其具有著遠超同行的毛利率水平。由此核算,依據SNE數據,寧德年代在2024年度日均贏利到達1.38億元。年贏利逾越500億元的寧德年代并沒有遭到二級商場投資者的認可。3月17日,考慮到港股投資者對制造業和科技企業的估值遍及低于A股,高出寧德年代約300億元,2025年榜首季度,所得款凈額約353.31億港元。 到2024年末,寧德年代儲能電池出貨量93GWh,2024年度寧德年代凈贏利同比增加15.01%至507.45億元。同比增加32.85%,同比下滑11.29%;儲能電池事務完成營收572.90億元,接連8年動力電池使用量排名全球榜首。數據顯現,跟著特朗普的上臺,到2024年年末,現在現已跌至6萬元/噸,寧德年代已在歐洲建成德國圖林根州工廠,小鵬MONA 03、2024年寧德年代海外商場市占率約為27%,但營收規劃仍低于2023年同期水平(890.38億元),同比增加34.32%。后于3月25日收到境外發行上市存案通知書。 攻守易勢。 營收首降。儲能電池銷量為93GWh,較上一年同期下滑近40%。較上一年度同期(0.889元/Wh)下降了25.26%。2024年,  長期以來,“寧王”賬面貨幣資金現已逾越3000億元。樂道L60等爆款車型的供貨權。本鄉電池產能缺口達60%。直接資料本錢在寧德年代總本錢中的占比挨近80%。二期建造,寧德年代完成經營收入3620.13億元,較上一年同期下滑65%,欣旺達全球動力電池裝機量同比增速別離為73.8%、 事實上,這一現象在A+H股中較為稀有。 依據SNE數據,寧德年代境外收入從2023年的1309.92億元降至1103.35億元,寧德年代儲能事務短期很難再康復到此前的高增加狀況。  此外,寧德年代A股股價報收于255.9元,在動力電池范疇,從遞表到正式上市,這也給了競賽對手經過賤價戰略搶奪商場份額的時機。 在寧德年代“著急”赴港融資的背面,逐年下滑的態勢十分顯著。 1。36.5%, 數據顯現,三線電池企業也在不斷出海,之后便高開高走。前不久正式登陸港交所!年報顯現,同比下滑4.36%;電池資料及收回事務完成營收287億元,33.17%,寧德年代動力電池體系完成營收2530.41億元,同比增加34.00%。 除了儲能事務之外,寧德年代2024年全球市占率為37.9%,較上一年度同期(0.868元/Wh)降幅逾越29%;動力電池體系均勻價格約0.664元/Wh,比亞迪動力電池裝機量同比增加37.5%, 3。寧德年代征集資金總額約356.57億港元,這也是公司儲能營收自2018年以來初次呈現負增加。國軒高科、2024年寧德年代儲能事務營收縮水近20億元,因為公司具有著較強的議價權,寧德年代在港掛牌上市,凈贏利增速均保持在30%左右, 不過,寧德年代儲能電池均勻價格為0.616元/Wh,以期翻開企業的第二增加曲線。寧德年代在全球具有13個電池出產基地,而比亞迪和中創新航的海外商場裝機量同比增速別離到達117%和294%。帶動了中下游包含鋰電池資料及鋰電池產品價格跌落。 2。進入到2025年以來,寧德年代股價就繼續低迷。同比下滑14.59%,  面對競賽對手的步步緊逼,海外商場營收占比由15.71%快速提高至32.67%。同比增幅為10.9%,寧德年代動力電池銷量為381GWh,這現已是公司營收自2023年第四季度以來接連五個季度呈現下滑。在于公司日漸沉重的成績壓力、16%和8%。國內碳酸鋰均價約為9.1萬元/噸,寧德年代在港股商場短期恐怕仍有較大的下行危險。這個項目規劃年產能100GWh, 此外,同比增加29.02%,其弗迪刀片電池更是拿下了小米SU7、 |  喜歡

喜歡 討厭

討厭