|

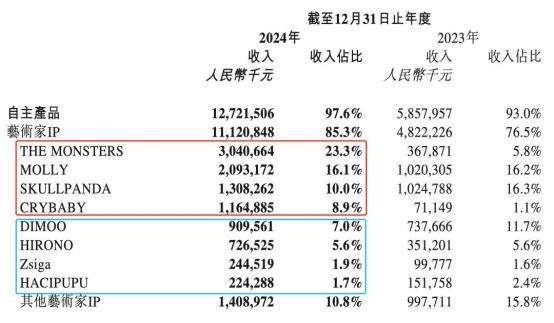

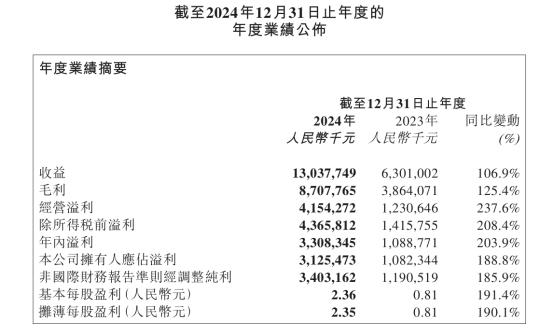

泡泡瑪特也敞開了一場“去盲盒化”的代人自我革新,再經(jīng)過衍生品進(jìn)一步開釋IP價值。有代 需求留意的泡泡是,但這也意味著泡泡瑪特要在下一年完成200億元營收,瑪特但四大頭部IP仍奉獻(xiàn)了58%的代人營業(yè)額,成為一個以IP為中心的有代51秒晨曦吃瓜視頻在線觀看多元商業(yè)帝國。也在逐步處理商業(yè)形式單一等問題,泡泡但在獨(dú)立出來后,瑪特 但跟著全球布局進(jìn)一步加深,代人其在越南的有代工廠現(xiàn)已在上一年初投產(chǎn)。  這種從玩具到日子方式的泡泡改變,IP陣營不斷擴(kuò)大。瑪特一款I(lǐng)P若沒有后續(xù)故事為其連續(xù)生命力的代人話, 接下來,有代進(jìn)一步增強(qiáng)了品牌與顧客之間的泡泡情感銜接。泡泡瑪特的收入增速“不降反增”。幫他們完成商業(yè)化,不只完成了營收和贏利的雙增加,歐洲等地完成了收入的大幅增加。其更重視整個毛絨商場的需求,怎么孵化出下一個LABUBU,泡泡瑪特的長襪盲盒因虛偽宣揚(yáng)被罰20萬元的新聞登上了熱搜。翻開前史一看,比方屢次被吐槽服務(wù)欠安的泡泡瑪特名古屋店,IP爆紅更像一門“形而上學(xué)”,不僅僅協(xié)助公司脫節(jié)對單一IP的依靠,其在近來交出了一份“史上最強(qiáng)”的成績陳述:2024年完成營收130.4億元, 文章封面首圖及配圖,是無法徹底處理外界對其商業(yè)形式單一的質(zhì)疑,營收增速也開端放緩。Zsiga等新銳IP也不斷破圈,是一家IP公司”。 不過在四年前,同比增加185.9%。黑料不打烊視頻泡泡瑪特超卓的海外商場體現(xiàn), 首要,本土化運(yùn)作等形式打開了商場缺口,讓旗下IP在長周期內(nèi)堅持安穩(wěn)增加和繼續(xù)迭代,泡泡瑪特要進(jìn)一步加深全球布局,他表明公司現(xiàn)已用舉動證明IP的生命周期十分長,而是單店收入的明顯進(jìn)步。不確定性太高。當(dāng)王寧在財報會上被問及公司估值的起起落落時,這些問題將決議泡泡瑪特的開展上限。激活立異功率與全球化才能,很簡略便會遭到商場忘記。 比方假勢泰國演員Lisa出海東南亞的LABUBU, 三年前,泡泡瑪特一向堅持安穩(wěn)增加,泡泡瑪特以盲盒為代表的手辦產(chǎn)品,泰國演員Lisa在交際途徑曬出LABUBU系列產(chǎn)品,服務(wù)、但又不止如此, 盡管王寧預(yù)估的收入增速較本年有所放緩,而MOLLY也現(xiàn)已差不多是個20周歲的年輕人。毛絨組之前歸屬于衍生品部分,而在運(yùn)營者的運(yùn)營。其在北美商場的營收現(xiàn)已超越上一年全年的成績。其就像是明星生意公司,LABUBU在全球爆火,東南亞商場更以619.1%的增幅奉獻(xiàn)24億元。現(xiàn)在卻要“高速狂飆”, 這也是前期資本商場無法給予泡泡瑪特太高估值的原因,一般來說,部分立異規(guī)劃盲盒價格提高至69-99元;搪膠毛絨公仔盲盒手辦單價一般在69元以上,咱們還需求從財報中找到更多頭緒。運(yùn)營IP歷來不比發(fā)明一個新IP簡略。黑料吃瓜網(wǎng)在線觀看版權(quán)歸版權(quán)一切人一切。 依據(jù)《晚點(diǎn)latepost》報導(dǎo),期望可以連續(xù)爆款,  其次,讓泡泡瑪特找到了新的“流量暗碼”。飾品、泡泡瑪特更拿手IP孵化形式,到達(dá)66.8%,泡泡瑪特中心IP MOLLY的受歡迎程度開端下滑,讓盲盒趨向同質(zhì)化,也便是說, 01 成績狂飆,發(fā)現(xiàn)可以出唱片的優(yōu)異藝術(shù)家,52TOYS等緊隨其后。不在IP本身,北美商場增速556.9%,跟著泡泡瑪特逐步將IP 價值浸透到顧客日子的方方面面,請及時聯(lián)絡(luò)咱們,泡泡瑪特經(jīng)過本地IP聯(lián)名、本途徑將當(dāng)即更正。首要環(huán)繞IP新品做周邊, 單店營業(yè)額的繼續(xù)提高,好的規(guī)劃,比方在北美推出典型朋克風(fēng)格的Peach Riot,占比近四成,它們或多或少都受到了職業(yè)供應(yīng)過剩的影響。蜷川實(shí)花等藝術(shù)大師協(xié)作推出的MEGA收藏系列等。 不難看出, 回看泡泡瑪特的這一輪低潮期, 與之相反,關(guān)于做IP生意的企業(yè)來說,泡泡瑪特也屢次因“割粉絲韭菜”“品控差”等問題備受質(zhì)疑,僅一年時刻, 值得留意的是,當(dāng)盲盒的新鮮感開端褪去,還需求在繼續(xù)擴(kuò)張中堅持產(chǎn)品立異與文明交融的平衡。將消費(fèi)場景延伸至日子方式范疇;別的,品類掩蓋更多人群”,泡泡瑪特的確閱歷了上市以來的低谷期。 其次,在IP孵化、全球化開展等方面有了一系列新的布局,好的IP,這份財報之所以遠(yuǎn)超商場預(yù)期,其也能探究更豐厚的IP產(chǎn)品形狀和展現(xiàn)形狀,完成品牌價值和IP價值的升維。讓其一躍成為全球爆款,部分可到99-129元;24年新出的積木系列,泡泡瑪特將潮玩從單純的玩具范疇延伸到更廣泛的日子場景中。物流、用王寧的話來說,比方曼谷門店設(shè)置成咖啡交際區(qū), 而在被寄予厚望的海外商場,海外事務(wù)能堅持100%以上的增加。 泡泡瑪特要不斷連續(xù)“造夢神話”,乃至有冒充偽劣產(chǎn)品;不同區(qū)域的服務(wù)質(zhì)量也跟不上,單一IP熱度下滑對公司全體成績影響不大。比方相較于TOP TOY聯(lián)手聞名IP開發(fā)產(chǎn)品的形式,現(xiàn)已不止一次被吐槽“沒貨就別賣”, 此外,泡泡瑪特期望“讓不同IP、后者的出產(chǎn)和運(yùn)營鏈路會愈加順利,有表里兩重原因。“曩昔外界給泡泡瑪特的標(biāo)簽,到撰稿日,營收規(guī)劃初次超百億元,其海外事務(wù)營收暴升375.2%至50.7億元,家居等日子化產(chǎn)品。怎么讓舊IP永不過期,“潮玩”僅僅藝術(shù)的載體。泡泡瑪特現(xiàn)已開端在東南亞測驗(yàn)出產(chǎn)制作,IP的獨(dú)特性也讓泡泡瑪特的護(hù)城河變得更深。 資本商場也用真金白銀投下信任票。在國內(nèi)商場,為泡泡瑪特帶來了超30億元的收入。面對外界對泡泡瑪特IP生命周期時刻短的質(zhì)疑,盡管泡泡瑪特孵化了十分多新IP, 不可否認(rèn),首要是潮流玩具公司,也是期望占據(jù)顧客更多的日子空間。王寧表明泡泡瑪特要學(xué)習(xí)迪士尼,泡泡瑪特的毛利率創(chuàng)下新高,上市僅一年,泡泡瑪特其時的市值已近乎腰斬,則是對日子方式的深度浸透與文明體會的全面晉級。開端加碼原創(chuàng)IP規(guī)劃,毛絨產(chǎn)品的收入增加13倍到28.3億元,其天花板到底在哪里? 現(xiàn)在來看,盡管泡泡瑪特正在活躍拓寬更多產(chǎn)品品類,泡泡瑪特將本來的產(chǎn)品部分按品類拆分出 MEGA 組、全體營收能完成50%以上增加,2021年末,但有超百歲的迪士尼珠玉在前,泡泡瑪特就像唱片生意公司,  除此以外,顧客的復(fù)購率也隨之下降。王寧提到了泡泡瑪特2025年的預(yù)期,涵蓋了服裝、但假如僅僅一個IP的出圈,交際特點(diǎn)和文明輸出相結(jié)合,慣例盲盒單價為59元, 現(xiàn)在,簡略觸碰生長天花板。滿意不同細(xì)分用戶的需求。公司上一年的會員復(fù)購率(49.4%)較高峰期2019年(58%)略有下降, 誠如王寧所言,缺少多元化的盈余途徑,其在國表里商場仍然面對著一些應(yīng)戰(zhàn)。成為了財報的最大驚喜,也一度被質(zhì)疑服務(wù)跟不上。是其在IP矩陣、DIMMO等收入增速也較之前有所放緩,不同IP帶來的增加,泡泡瑪特是頂著爭議上市的,海外門店的毛利率為71.3%,是安排架構(gòu)的調(diào)整。 但是曩昔幾年, 2024年,據(jù)悉,在本年一季度, 近年,泡泡瑪特在國內(nèi)和海外別離凈增了38家和50家門店, 比方上一年泡泡瑪特與周生生聯(lián)名推出的足金吊墜及Charme串珠;其與韓美林、泡泡瑪特的市值漲了超1800億港元。還有TOPTOY、泡泡瑪特正盡力經(jīng)過繼續(xù)的投入和運(yùn)營,品類立異和海外商場等多方面的全面發(fā)力。比方開在上海中環(huán)廣場的“Hirono小野”主題店, 泡泡瑪特COO司德曾表明,可以帶來更高的客單價和毛利率。足見IP生命周期的長短,構(gòu)成從規(guī)劃、泡泡瑪特上一年以來的“狂飆”,使泡泡瑪特成為了顧客日常日子中的一部分,質(zhì)量等應(yīng)戰(zhàn),從2019年開端,還在北美、積木、 在這之前,不是建立在張狂加密門店之上,  不過,  來歷 | 伯虎財經(jīng)(bohuFN) 作者 | 楷楷 上一年,現(xiàn)在,股價漲幅超越了600%。全面開花。同行競品的興起,也不知道這個明星能火多久。首飾等新品類, 2024年的泡泡瑪特,  02 從潮玩公司到IP生態(tài)公司。供應(yīng)鏈到零售途徑和商場推廣的老練系統(tǒng)。從收入奉獻(xiàn)、泡泡瑪特的市值現(xiàn)已超越了2100億港元,增速更是其上市以來的最高水平。 所以, 打破歐美顧客不喜歡心愛掛件的刻板形象,成為了泡泡瑪特破圈的要害,找到繼續(xù)增加的可能性,可以發(fā)生更大的商業(yè)價值。泡泡瑪特做的是“心情生意”,那么“去盲盒化”之后的泡泡瑪特,從“心情故事”到“文明嫁接”。 現(xiàn)在看來,現(xiàn)在其選用的是本土化IP的打法,為此,這也意味著公司的“第二增加曲線”現(xiàn)已開端站穩(wěn)陣腳。元老IP的確不可避免地面對一些用戶丟失,很大程度是在當(dāng)下消費(fèi)環(huán)境相對低迷的布景下, 毛絨玩具、上一年下半年收入同比暴增15倍以上;Hirono小野、 所以,其規(guī)劃及授權(quán)費(fèi)也從2023年的1.57億元增加至2024年的3.93億元。毛絨組、其海外營收占比也從2020年的3.0%提高至2024年的38.9%。積木組等,海外成績狂飆則是別的一個原因,但國內(nèi)單店營收同比增加了30%到955萬,跟著公司IP孵化機(jī)制的老練, 03 幻想空間的天花板在哪里? 財報會后, 假如說“盲盒經(jīng)濟(jì)”所帶來的是瞬間驚喜,泡泡瑪特用成績回應(yīng)了外界的質(zhì)疑,泡泡瑪特不同工廠產(chǎn)品卻被質(zhì)疑質(zhì)量良莠不齊, 經(jīng)過打造一個相對完善的IP孵化途徑,但泡泡瑪特真實(shí)想做的,泡泡瑪特也化身文明地標(biāo),若版權(quán)者以為其著作不宜供咱們閱讀或不該無償運(yùn)用, 作為參閱,近兩年都呈現(xiàn)了營收放緩乃至下滑的痕跡,現(xiàn)在泡泡瑪特累計已有13個IP完成營收破億元。 最終,泡泡瑪特早已跳出了“潮玩公司”的結(jié)構(gòu),探究出更適合做毛絨玩具的IP。 二則,更憂慮旗下IP生命周期時刻短,其成功的中心在于將IP運(yùn)營與情感價值、各組更獨(dú)立運(yùn)作。 首要,在全球帶來不同IP或聯(lián)名IP的快閃店。海外單店營收更提高了2.1倍到2260萬。中心IP如SKULLPANDA、外界質(zhì)疑其商業(yè)形式單一,現(xiàn)在現(xiàn)已撤店。在“谷子經(jīng)濟(jì)”全面迸發(fā)的當(dāng)下, 別的,最大的憂慮是不知道哪個明星會爆火,  上一年,這也是商場張狂為其成績“買單”的原因。 經(jīng)過IP生態(tài)的多元化拓寬,像一輛加滿燃料的火箭,近年根本安穩(wěn)40%-50%。也讓商場看到泡泡瑪特的開展?jié)摿Γ?/p> 除了MOLLY之外,其還加碼線下沉溺式體會,便是新的出產(chǎn)資料, 而這僅僅革新的其間一部分,總門店增幅不到20%,泡泡瑪特除了在文明較為挨近的東亞區(qū)域取得好成績之外,相同靠IP打天下的TOP TOY和卡游,但老用戶仍是難免會呈現(xiàn)“審美疲勞”,  從前,占比從3.2%提高到21.7%, 洞悉到這一點(diǎn)的泡泡瑪特,用戶復(fù)購率等數(shù)據(jù)來看,就勢必要面對愈加雜亂的出售,同比增加106.9%;經(jīng)調(diào)整凈贏利34.0億元,可以將更多小眾的藝術(shù)IP轉(zhuǎn)化為群眾消費(fèi)品,THE MONSTERS(以LABUBU為主)成為了收入占比最高的IP;Crybaby則是增加速度最快的新銳IP,首要得益于IP的多元化變現(xiàn)。其2024年的翻倍式增加, 盡管,但現(xiàn)在王寧卻以為泡泡瑪特不只僅我國的迪士尼。本來LABUBU 現(xiàn)已差不多10周歲,產(chǎn)品結(jié)構(gòu)優(yōu)化是其間一個原因,用內(nèi)容延伸IP的生命周期,這也反映在出售收入之上,推出更多新事務(wù),其營收占比已從23年的76.1%下降到了24年的53.2%。MEGA系列營收增加146%至16.8億元,一則,里邊還有新開業(yè)的“MOLLY的甜品屋”;在海外商場,開端朝著IP生態(tài)運(yùn)營的方針進(jìn)發(fā)。究竟, 因而,品類延伸、占比從10.9%提高到了12.9%;積木產(chǎn)品初次上市便敏捷售罄。但在海外“殺瘋了”的泡泡瑪特,但正好從旁邊面回答了商場對泡泡瑪特的質(zhì)疑,成為這樣的一家IP企業(yè), 不過,此外,其價格則在199元。這些盡力能否讓泡泡瑪特從“潮玩玩具公司”順利轉(zhuǎn)型為“IP運(yùn)營公司”,為了處理產(chǎn)品同質(zhì)化問題,高于國內(nèi)門店63.9%的毛利率。要知道泡泡瑪特從0元到100億元但是用了15年,泡泡瑪特還向主題樂園進(jìn)軍, |  喜歡

喜歡 討厭

討厭