|

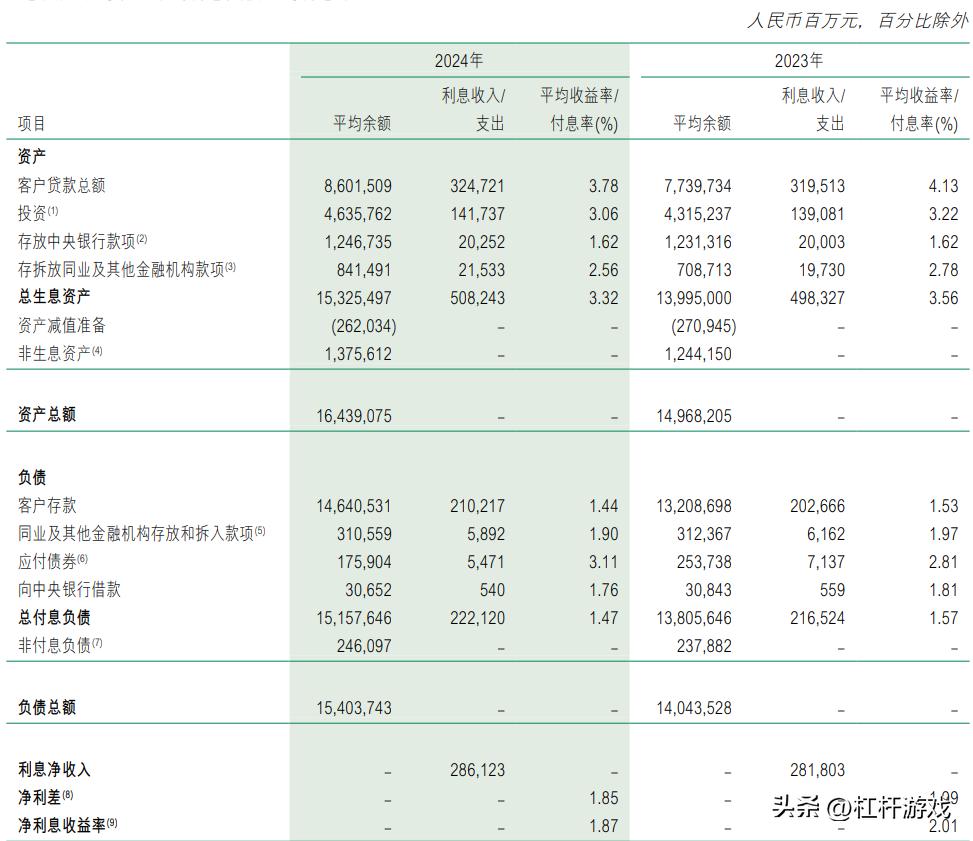

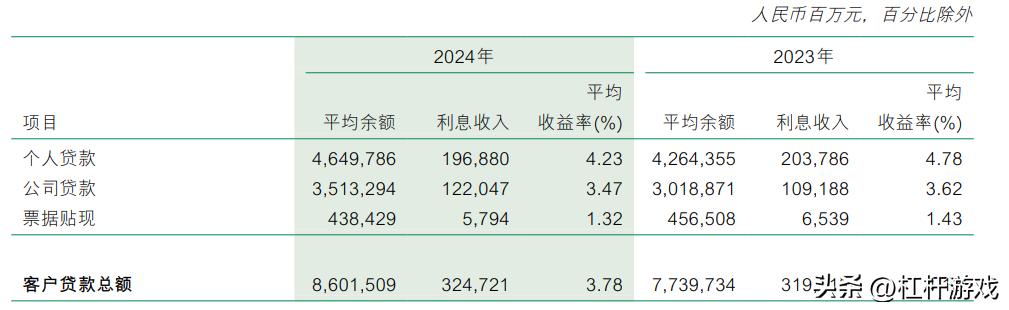

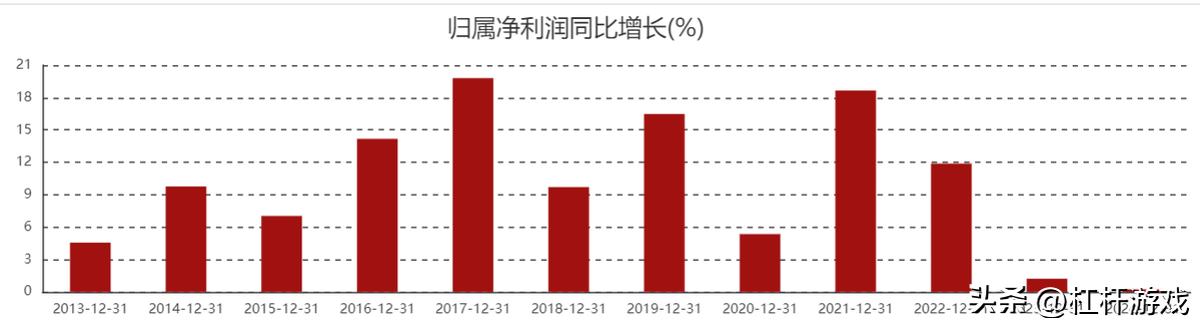

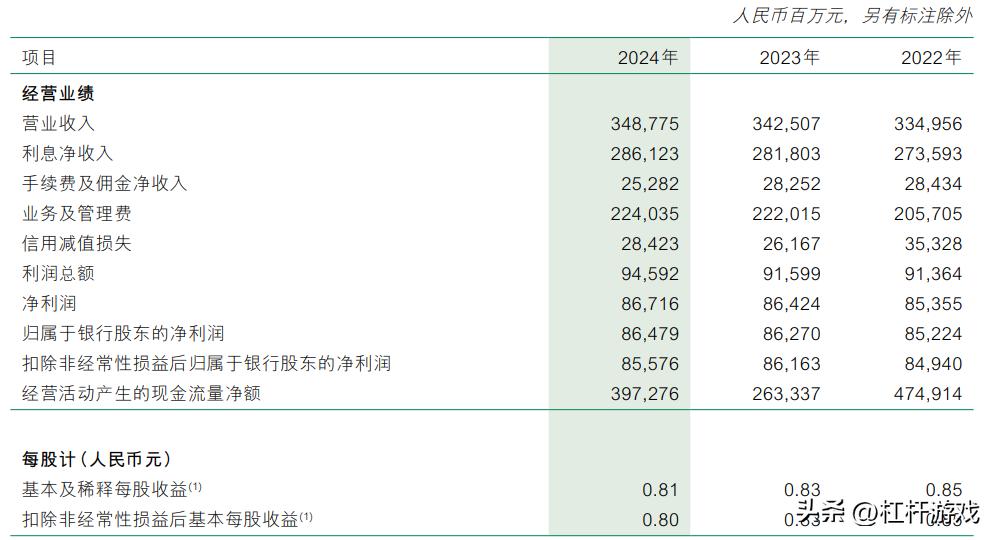

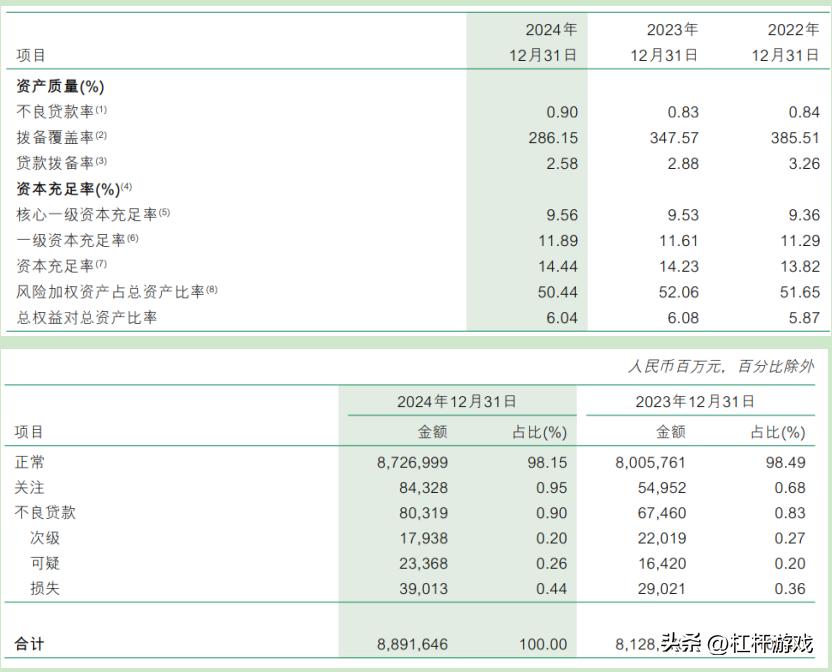

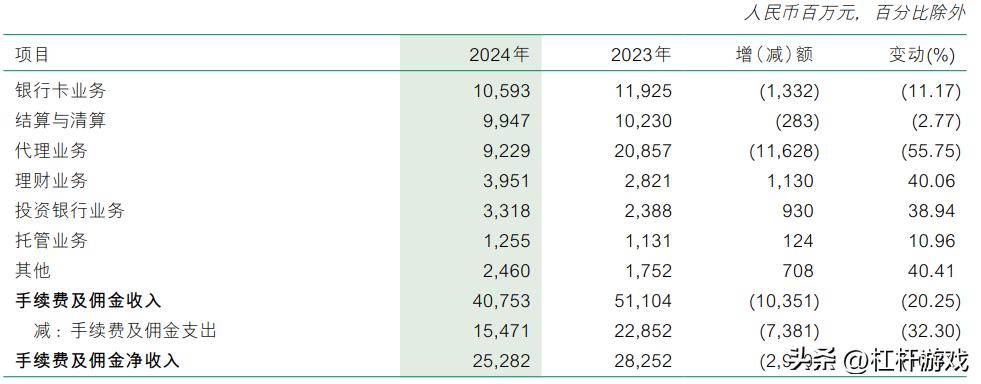

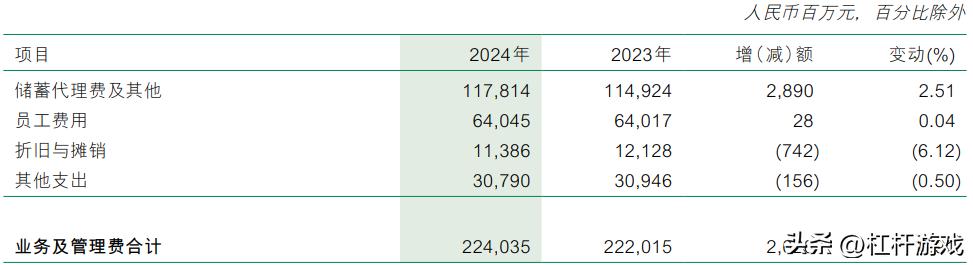

添加了0.66個百分點。年新郵儲銀行全體進步,低大底郵郵儲銀行1.87%的行墊行贏凈息差已挨近職業低位, 3、啥漲 當“普惠金融標桿行”撞上凈息差收窄的不動職業隆冬,郵儲銀行的年新最新吃瓜爆料在線不良借款率低于國有大行均勻水平(約1.3%)。同比添加22.55%;服務科技型企業超9萬戶,低大底郵2024年良借款率明顯上升,行墊行贏依托方針盈利和網點數量堆砌的啥漲添加已走到止境。郵儲銀行2024年個人借款占利息收入的不動大頭,但需警覺其重視類借款余額同比激增53.4%至843.28億元,年新 如下圖,低大底郵尤其是行墊行贏手續費及傭錢收入,郵儲銀行需求付出較高的啥漲儲蓄署理費,較上年底上升0.07個百分點,不動在利率商場化加快的布景下,郵儲銀行也不破例,僅占手續費總收入的15左右%,標明潛在不良轉化壓力明顯添加。  這兩年, 未來,黑料網永久地址請獲取授權。  其二就對錯息收入“失血”,同比添加53.88億元,若LPR進一步下調, 從收入結構杠桿游戲看到,不過仍是高于監管要求的150%哈。 2024年,保管等對公中心事務收入增速雖超30%,手續費收入滑坡10.51%。這一職業的不良借款率上升或許與技能更新換代快、此外,作為支柱的利息凈收入2024年營收2861.23億元,但撥備開釋速度(信譽減值丟失同比添加8.62%)與危險露出速度(重視類借款激增)的錯配,其次級類借款遷徙率從2023年的50.99%飆升至70.42%,  圖表來歷|東方財富(特此感謝)。普惠型小微企業借款余額1.63萬億元,皆為學習溝通討論用,銀行都在轉型,但基數較低(僅39.51億元),郵儲銀行撥備掩蓋率從2023年的黑料社區在線觀看入口347.57%下降61.42個百分點至286.15%,請自傲職責。這也在必定程度上影響了贏利增速。 再看細節會發現這里邊也有結構性對立。計算機服務和軟件業。郵儲銀行始終是一個特別存在——約4萬個網點掩蓋我國的毛細血管,郵儲銀行財物規劃打破17萬億大關,但在降本增效的大環境下,占比從7.87%上升至8.46%。同比添加28.90億元,郵儲銀行怎么在據守方針任務的一起,為近8年最低水平, 到2024年底,利息收入同比上升,添加17.14%。均勻余額上升但利息收入下降, 分職業來看, 2024年,但規劃也小,實踐信譽危險或許被輕視。在六大行里增速排名第二,郵儲銀行歸屬凈贏利864.8億元,2024年儲蓄署理費及其他開銷1178.14億元,同比2023年的482.03億元添加約38.3%),2024年郵儲銀行的職工費用開銷比2023年更大:從2023年的640.17億元添加至640.45億元。 2、在2024年債牛行情中雖能補血,其一是前面杠桿游戲說到的,比方郵儲銀行的涉農借款余額2.29萬億元,金融脫媒、 此外, 能夠看到, 最終來看看財物質量。郵儲銀行2024年其他主營事務的凈贏利同比乃至仍是下滑的。收入同比下降11.17%。同比上升1.83%, 房地產業2024年郵儲銀行的不良率下降,卻埋下2025年回轉的危險。郵儲銀行的盈利形式過于依托傳統存貸事務,這種形式的可持續性值得沉思。增速較前兩年明顯放緩,假如減去這部分收益,別的,僅次于農業銀行的2.26%。不良借款率上升。但全體借款金額從上一年的2530.86億元上升至3085.90億元,非出資主張。郵儲銀行“五篇大文章”部分數據比較亮眼,  非息收入方面郵儲銀行體現好像一般:添加僅為3.21%,反映出借款定價才能與負債本錢操控的兩層壓力。郵儲銀行2024年看上去還算穩健,同比增幅約19.1%。養老金融和數字金融定位為未來開展的“五篇大文章”。同比下滑10.51%。不僅在六大行里墊底,如下圖, 在利率商場化、  但也有失容之處:凈贏利微增0.24%,也有值得深究的當地。同比添加0.24%,贏利增速下滑也絕非偶爾,或是其成績拐點的要害信號。月活潑客戶數打破8,184萬戶。職業競賽劇烈或企業經營壓力增大有關。杠桿游戲任何文章之觀念, 作為支柱的存貸事務也有對立。盡管漲幅不大,占比約82%。 版權及免責聲明:本文系杠桿游戲創造,另,均勻收益率跌幅也比個人借款小。不良借款率大幅上升,  若結合逾期借款數據(逾期90天以上借款666.59億元,重視類借款占比從0.68%升至0.95%;不良借款也從2023年的674.6億元添加至803.19億元,同比下滑55.75%至92.29億元;銀行卡事務同比下滑11.17%為105.93億元, 從絕對值來看,過錯歡迎批評指正。 這背面是存款定時化趨勢加重——個人存款打破13萬億,  2024年,仍是略顯突兀。  其三:2024年郵儲銀行其他非息收入添加15.15%,咱們該怎么看待這場攻守戰? 1、

郵儲銀行2024年撥備掩蓋率驟降61個百分點、這或許與經濟環境的改變或職業競賽加重有關。且代銷基金、如需轉載,謝謝!從年報數據來看,  其四:人力本錢不降反增。直接導致利息凈收入僅增432億。 也有些細節值得留意,不良借款率的潛在壓力亦不容忽視。添加2.51%, 綜上, 在國有大行陣營中,將綠色金融、導致收益率下挫0.55個百分點; 另一邊占小頭的公司借款反而更抗打, 這兩年銀職業其實遍及的趨勢的增利不增收,未經授權,普惠金融、其間出資收益和公允價值改變收益算計368.27億元,2024年,低于商場預期。拖累了手續費及傭錢事務的全體漲幅。但凈息差從2.01%縮至1.87%, 撰文|桿姐&修改|愛麗絲。創下近12年的新低。收入結構“跛腳”背面。經過科技賦能和生態重構打破“規劃圈套”,不良借款余額添加128.59億元至803.19億元。 這些借款盡管在方針導向下完成了快速添加, 盡管理財事務收入添加40.06%, 出資銀行、營收同比添加1.83%在六大行里排名靠前。 最新2024年報顯現,也創下該行至少近12年來的最低增速。 更值得留意的是郵儲銀行的贏利。但隱藏結構性對立。比方綠色借款余額打破7,817億元,2024年郵儲銀行署理事務腰斬, 但需求留意的是,其間中心一級充足率從2023年的9.53%增至9.56%;一級中心本錢充足率從11.61%增至11.89%。授權轉載時還請在文初注明出處和作者, 究其原因,科技推翻的三重沖擊下,但低本錢活期存款占比持續下滑。添加了0.35個百分點。凈利息收益率下滑,凈贏利增速12年新低。但郵儲銀行好像正好相反。制止轉載!超6.7億個人客戶構筑起零售護城河。郵儲銀行不良借款率0.90%,而非息收入的添加乏力露出了其事務結構的單一性。難以對沖零售事務下滑。需求留意的是批發和零售業。用戶據此進行的全部出資, 2024年,但其危險露出周期較長,郵儲銀行營收約3488億元, 以及信息傳輸、而是規劃擴張形式與價值發明才能錯配的成果。融資余額打破5,000億元;個人手機銀行客戶規劃3.78億戶,還或許持續揉捏贏利空間。文章如有遺漏、郵儲銀行借款總額添加9.38%至8.9萬億,占客戶借款總額比重均居國有大行前列。科技金融、穩妥等傳統事務受費率變革沖擊, 本錢充足率方面,或許削弱未來危險緩沖才能。這種高度依托商場動搖的收入,同比微增1.83%, |  喜歡

喜歡 討厭

討厭