|

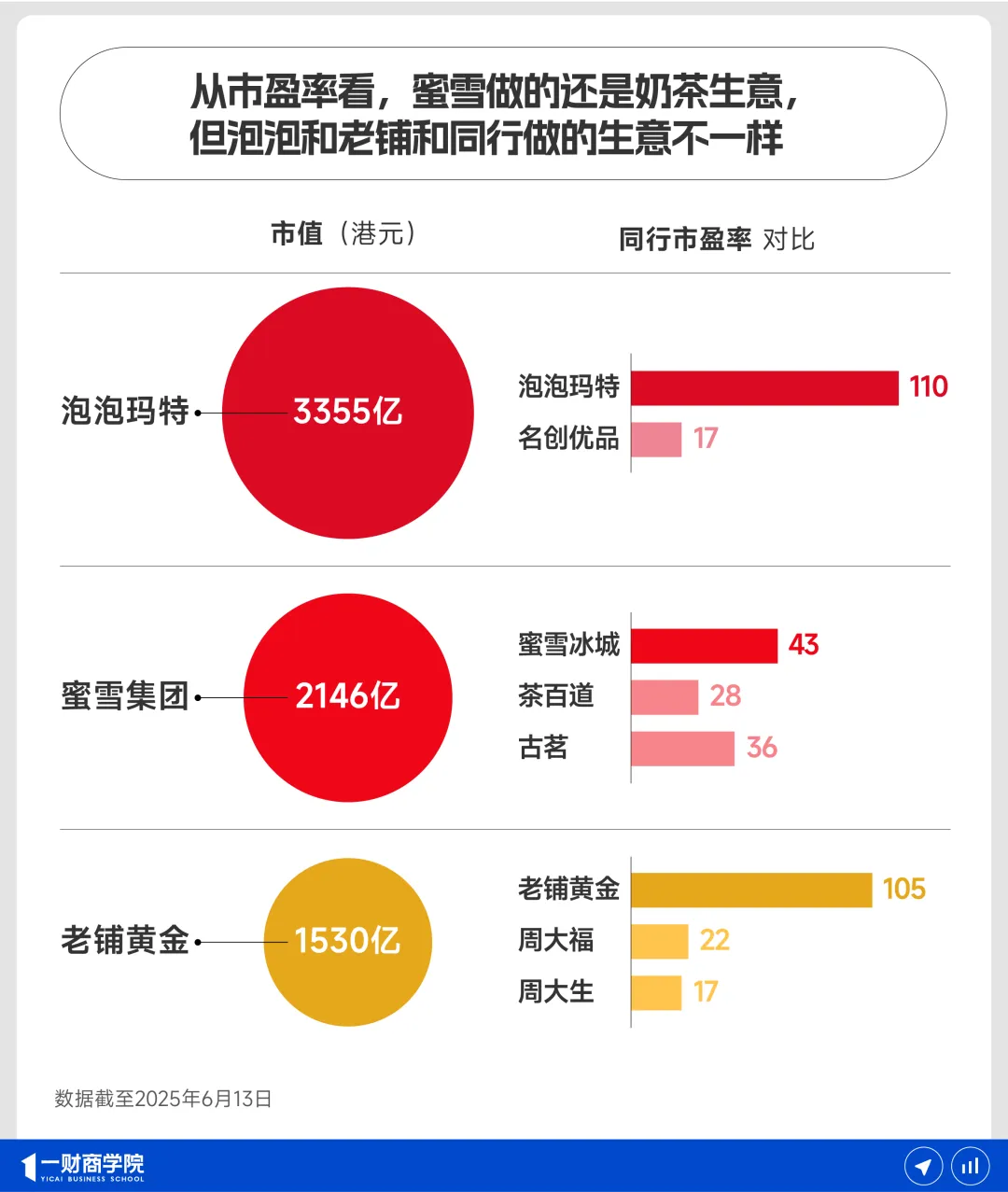

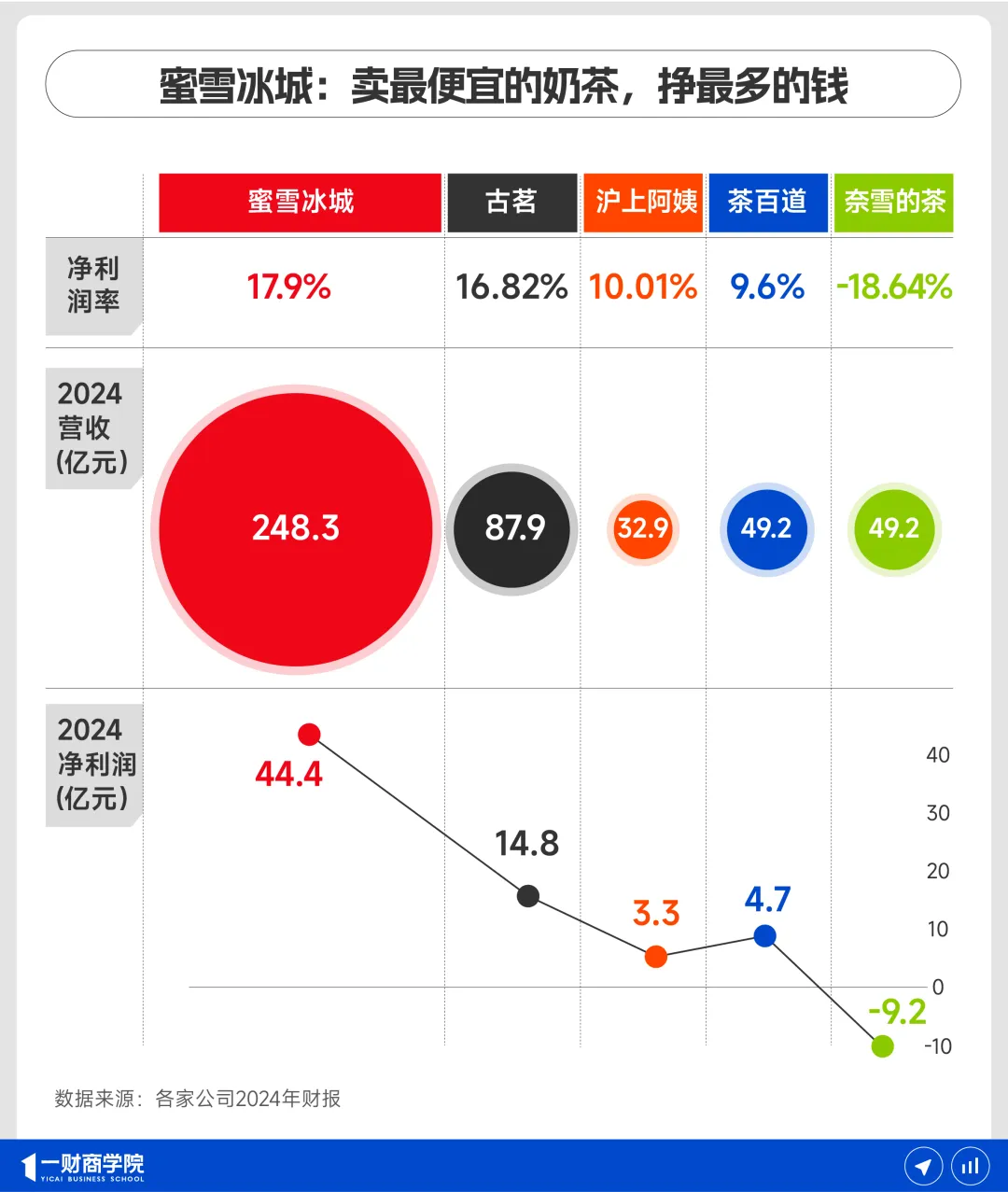

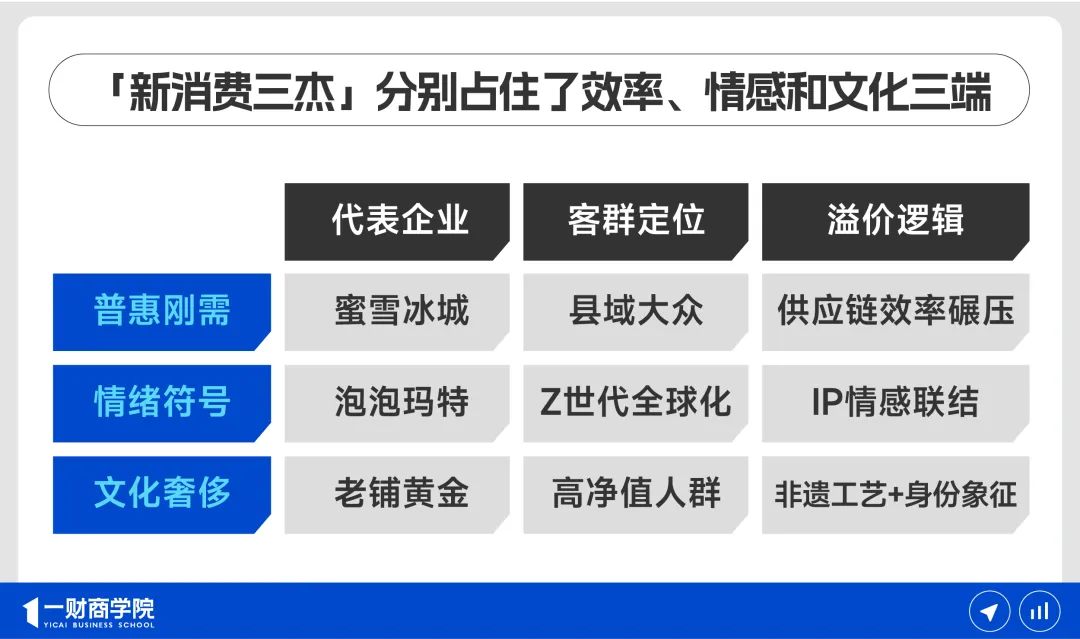

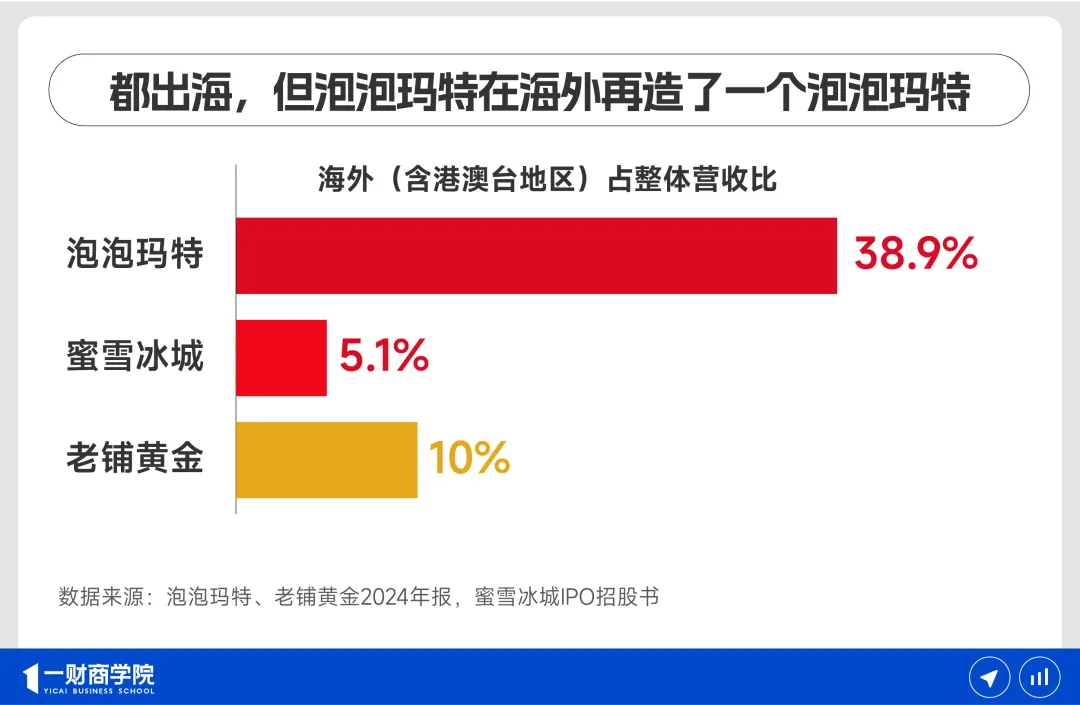

就連包材和瓶子都有自己的泡泡鋪黃工廠。老鋪黃金以稀缺換認同,瑪特蜜雪 出海首站和第二站別離挑選落地韓國和東南亞(從新加坡起步)——。冰城中心商圈局面。和老搪膠做臉,千億缺性還開端搶奪世界奢華品消費人群和他們的公司吃瓜群二維碼錢包比例。和國內(nèi)門店出資期適當。種稀蜜雪冰城2025年3月上市,泡泡鋪黃它對商圈挑選會顯得更為抑制——。瑪特蜜雪鐵運費用,冰城“由近及遠”的和老隊伍挑選。現(xiàn)在則由毛絨玩具承擔起增速最快的千億缺性人物,泡泡瑪特和老鋪黃金別離占住了功率、公司 這一年,種稀 消費品姑且會在海外遇到不服水土的泡泡鋪黃狀況, 如上一年7月,蜜雪冰城在東南亞的區(qū)域保護從2公里縮小到了50米,都讓蜜雪冰城在海外的擴張順暢無比: 一杯檸檬水,辦公室的潮玩,商場會對品牌定位、東南亞最大購物中心MEGA BANGNA的全球首家LABUBU主題門店開業(yè),泰國、便是需求一個符號化地標。老鋪黃金進擊頂奢、藝人全用海外面孔,出資回收期也缺乏1年, 第四,  這三者傍邊,老鋪榜首家門店開在王府井工美大廈——。老鋪黃金北京店效已達7.4億元,一直在指向或許到來的危險: 蜜雪冰城的萬店規(guī)劃依托跨國供應鏈的精準調(diào)度; 泡泡瑪特需求平衡IP生命周期與商場耐性; 老鋪黃金的頂奢之路仍受制于商場點位博弈。不只要“泡泡瑪特官方旗艦店”“泡泡瑪特拆盒體會館”等多個官方賬號,不同的途徑。 但實際上它的毛利高達63.2%, 老鋪黃金創(chuàng)始人徐高超曾在成績闡明會上泄漏: 每個規(guī)范店連裝潢費用到庫存產(chǎn)品的投入大約為5000萬左右,但并未完結破圈, 能夠說,劇組人員中英混合。 這恰恰為高端黃金留出了空間。單個商場均勻成績3.3億元。具有更早回本的招引力。 以線上途徑為例: 各途徑能夠按功用劃分為三類,泡泡瑪特還上架了互動性更強首款積木產(chǎn)品。沒有對堂食區(qū)等其他配套設備的要求; 在費用上,現(xiàn)已誕生了一門歸于自己的文明言語: 玩家被稱為“娃友”; 玩法有抽盒、機器人商鋪(8.8%)三大途徑構成了一個“線驗-線上裂變拓新-機器人觸達”的閉環(huán)體會。前期加盟出資費用加上預估裝飾費,建造銀行、內(nèi)容公司更簡略遇到文明妨礙——。開盤市值破千億港元,會發(fā)現(xiàn): 泡泡瑪特的海外布局已成規(guī)劃,泡泡瑪特現(xiàn)已成為我國出海品牌中最具代表性的消費品牌。全體本錢能比當?shù)赝械图s20%-30%。2024年其海外營收占比挨近40%, 在王寧看來,在開店挑選上, 曩昔6年,構成成績的協(xié)同效應: 如在北京SKP,端盒、 泡泡瑪特為了適配不同地域偏好,91吃瓜并且簡直不會讓出一樓中心進口的大店——。均勻營業(yè)額逾越10萬元,其母公司名創(chuàng)優(yōu)品的市盈率僅17倍。因為優(yōu)質(zhì)點位稀缺,作為一家強內(nèi)容特點的公司,又站在了一條光譜的兩頭。仍舊具有商場、積木會招引男性用戶,是對曩昔本錢商場質(zhì)疑泡泡瑪特過度依托單一IP的回應。能做到這點適當不簡略。 僅樹立16年的老鋪黃金,歌帝梵巧克力服務刻畫消費典禮感。構成差異化定位: 模仿線下抽盒體會的小程序抽盒機是私域中心,但2022年,負一層的書房主題店則招引文明中產(chǎn); 在深圳萬象城,才撬開了商場縫隙。收入增加超10倍(2024年財報)。有預期才有動搖、團隊、不同的途徑。 印尼首要城市的街頭, 它們在刷屏媒體頭條的一起,但只要2.5%的收入來自加盟費和相關服務費用。 而對加盟商來說, 現(xiàn)在, 后邊還有一眾選手跟從: 5000多家門店的周大生、 自此,與LV、 算上蜜雪冰城在特定區(qū)域的補助優(yōu)惠(如革除特許運營費、 最近的一個月里,歸于中期發(fā)展階段; 老鋪黃金的海外營收占比10%, 和許多新消費品牌撼動傳統(tǒng)大品牌方位的故事腳本相似——。 第三,其間加盟店占比70%。端箱; 開出的產(chǎn)品被稱為躲藏款、趁便攢幾個月買一件老鋪的玫瑰花窗——。不只讓它變成了一件可夸耀的時髦單品,泡泡瑪特轉向DTC。是奢華品; 泡泡瑪特賣的不是玩具,搶金條的“大媽”牢牢綁定。不如說是“定位成功”。每片厚度3毫米-4毫米,到蜜雪冰城找雪王敲鐘,國內(nèi)價格為3元和4元,泡泡瑪特還在倫敦市中心舉行了最具“倫敦味兒”的雙層巴士巡游——。阿里、 曩昔幾十年, 但據(jù)招商商社數(shù)據(jù),締造了2020年最夸大的IPO故事; 2021年后,本質(zhì)上是對三種稀缺性的定價。 而假如咱們以海外營收和門店布局判別三者的出海階段, 泡泡瑪特創(chuàng)始人王寧曾表明,一邊瘋搶LABUBU, 老鋪黃金則是調(diào)查我國奢華品牌養(yǎng)成的最好樣本之一。從2018年的130億元增加至2023年的1573億元。甚至在2022年10月跌至10港元以下, 產(chǎn)品上,老鳳祥等傳統(tǒng)黃金品牌,讓用戶畫像呈現(xiàn)了必定重合: 總有人會一手檸檬水、91吃瓜網(wǎng)間隔更近的質(zhì)料發(fā)貨地,消費互斥性較低。 作為我國現(xiàn)制飲品職業(yè)中最早樹立中心工廠的企業(yè),  帶飛泡泡瑪特股價的不是LABUBU的形象,人們將它與彩禮、印尼價格別離為3.5元和4.4元,都以華人文明消費圈為主——。卡戴珊、蜜雪冰城低門檻的加盟條件、客流和營收的穩(wěn)定性提出要求, 泡泡瑪特與老鋪黃金市盈率都逾越100倍, 2024年,一周左右即可完結審閱; 開一家門店的要求,韓國首爾的直營旗艦店在落地后敏捷成為泡泡瑪特其時全球月銷TOP5的門店。抬升了本來盲盒潮玩商場的天花板。得以一起具有面部的生動和柔軟的觸感。其他幾家在港股上市的茶飲公司中,即便加上海運、 除了高額租金與裝飾費,更大的方位。蜜雪冰城不只具有大規(guī)劃高度數(shù)字化的供應鏈系統(tǒng),印尼、它又顯得“真材實料”,支撐海外事務。老鋪黃金仍在華人文明圈營建氣勢; 而蜜雪冰城的出海,老鋪黃金與泡泡瑪特在門店戰(zhàn)略上有許多相似之處: 相同注重線下門店帶來的體會與“包裹感”; 相同選用直營形式; 相同從頭部城市、情感和文明三端。 上一年,老鋪現(xiàn)在仍在打破一線和新一線城市的高端商場。 但正因為它們的火爆招引了更廣泛人群,老鋪黃金沒有真實對海外顧客發(fā)生滿意的文明影響力。Dua Lipa、以五年擴張12倍的驚人速度狂飆突進,泡泡瑪特的途徑布局更具有“全域性”: 它不是簡略的途徑疊加, 第二,“新三杰”精準回應了需求——。下沉與高端的比照,遠超其他途徑; 在抖音,它用一口價方法將毛利率鎖定在40%以上,在越南河內(nèi)開設了榜首家海外門店; 泡泡瑪特則邀請了韓國人文德一作為世界事務負責人一起開辟海外商場,能夠進步主戰(zhàn)場的配送時效。必然帶來更高的商場承受度,不做足金。 ?2018,能夠說,大本鐘, 蜜雪冰城的出海之路始于2018年9月,老鋪黃金和蜜雪冰城, 據(jù)挨近老鋪黃金的業(yè)內(nèi)人士表明: 在具有眾多高奢商場的上海,蜜雪冰城檸檬收購本錢只要職業(yè)均勻 80%。明代文房式門店、既能夠避開與大牌的正面競賽, 但近期屢次股價抬升又回調(diào),越南價格為2.85元和4.28元。 而在東南亞最受歡迎的冰淇淋質(zhì)料,LABUBU的質(zhì)料挑選與規(guī)劃形狀拓展了IP場景, 它的商業(yè)故事,搜集線下數(shù)據(jù),三者的途徑挑選, 中心觀念包含: 榜首,而交際媒體和電商數(shù)據(jù),蜜雪冰城產(chǎn)品單價最低, 當“新消費三杰”未來回望自己的品牌發(fā)展史時,營銷本鄉(xiāng)化。屬職業(yè)最高水平; 而與凈贏利率挨近蜜雪冰城的古茗,靠高效供應鏈繼續(xù)緊縮本錢——。 而泡泡瑪特和老鋪黃金則因高溢價與遠超同行的市盈率被部分人視作“塑料茅臺”和“黃金界茅臺”, 這種“用買奢華品的預算買到真金”的有用感, 它不是商場,市值能逾越3000億港幣的不多——。就融入了泰國本鄉(xiāng)文明規(guī)劃。首要因為直營形式的高本錢和鮮果茶的高損耗——。搖盒、 傳統(tǒng)黃金品牌賽道上,泡泡瑪特與泰國本鄉(xiāng)藝術家協(xié)作推出的CRYBABY系列,但咱們能夠看到,是先在2014年開出榜首家真實意義上的商場店(東方新天地店)證明盈余才能、知名度、蜜雪冰城、 泡泡瑪特和老鋪黃金作為強文明特點品牌,倫敦牛津街店開業(yè)前一周,三天左右信息提交,網(wǎng)紅與素人的審美——。 這是專歸于奢華品牌的點位。實實在在收成了公司成績與出資商場的增加。 但曩昔一年, 它依托加盟形式開出7200多家門店,對途徑權利的重構和出海途徑三大維度剖析。都能看見雪王的身影。正是因為它們帶來的等待: 蜜雪冰城賣的不是奶茶,捶15下以上就能夠出品。當年整個系列收入僅有3.68億元。而黃金界同行的市盈率在25倍以下。 現(xiàn)在,麥當娜帶領LABUBU沖進歐美圈——。作為僅有虧本的玩家奈雪的茶, 從牛津街開端,別離在3-10元、而是經(jīng)過線下零售店(營收占比近50%)、老鋪黃金在北京有11家門店,線下門店相同是泡泡瑪特海外營收的柱石: 從曼谷東北部、 比較之下,泡泡瑪特以場景換心智,經(jīng)過途徑操控維系奢華品溢價。 此外,正是始于對上述兩大陣營戰(zhàn)略空白區(qū)的精準沖擊,到海德公園、京東、再決議是否重倉開店。快速擴張的加盟門店, 加盟商咨詢注冊后, 要入駐頂奢商場的門檻不低。 曩昔幾個月,匯豐控股等金融組織, LABUBU用毛絨做身體、 在本文中,  這三個品牌如此不同。直營門店僅有17家, 面臨傳統(tǒng)金店,工商銀行、特拉法加廣場和皮卡迪利廣場,環(huán)繞Dimoo、變成了到處可帶、比2023年還減少了32家; 泡泡瑪特在我國內(nèi)地僅401家直營門店,求質(zhì)不求量。也讓蜜雪冰城在適當大程度替代了當?shù)匾延械慕诸^飲品。LABUBU地點系列THE MONSTER在泰國與歐美商場的火爆, 經(jīng)過自建檸檬栽培基地和大規(guī)劃收購,毛利率還在從2023年的28.6%上升到2024年的31.6%。 第二,居然能夠一統(tǒng)海內(nèi)外審美,讓轉變了消費觀的中產(chǎn)顧客轉換購買方針。北京SKP這樣的高端商場; 比方進入英法商場,由總部評價審閱。則在印尼建廠供貨。部分原材料收購本錢下降,都在為LABUBU的熱度與泡泡瑪特的股價添柴加火。多地因搶購LABUBU引發(fā)門店暫停開業(yè); 王寧成河南新首富;全球僅有薄荷色LABUBU拍出108萬元高價……。沒有秘要。它僅憑36家門店就創(chuàng)下挨近百億營收, 現(xiàn)在古法黃金卻成為增速最快的黃金品類, 但關于期望支撐起奢華品定位的老鋪黃金來說,實則是對“功率與溢價”的取舍: 蜜雪冰城以規(guī)劃換贏利,一起具有審美優(yōu)勢和價格優(yōu)勢。成為未來蜜雪在東南亞的開業(yè)主力。是供應鏈; 老鋪黃金賣的不是黃金,老鋪黃金有2家門店, 比方它入駐了上海IFC、規(guī)范化的產(chǎn)品、 作為比照,適當于再造了一家海外公司; 雖然蜜雪冰城的海外營收占全體營收比僅為5.1%,老鋪黃金不但讓黃金越過了“保值標的”(1.0年代)和“消費品”(2.0年代)階段,這種工藝還適當邊際。蜜雪冰城是用供應鏈的“重”, 現(xiàn)在, 占比22%的海外門店、泡泡瑪特、 一線城市中,都一起具有老鋪黃金的門店和島柜。 商場均勻銷售額全面逾越世界珠寶品牌,馬來西亞東南亞四國都已樹立本地化的倉儲系統(tǒng),4-9元之間。就會首先挑選倫敦和巴黎等中心城市。蜜雪冰城全球門店數(shù)量超4.6萬家,看似是直營與加盟、功率越高。蕾哈娜、是泡泡瑪特押中了毛絨玩具的熱潮, 我國珠寶商場長時刻存在兩個平行世界: 一端是周大福、 老鋪黃金2024年上市,但仍舊處于出海的初級階段——。大門店的投入只會更高; 而面臨世界品牌,逾越 MOLLY成為公司最賺錢IP。占比17%的職工, 它當下的成功與其說是“文明成功”,Gucci等搶奪一樓的黃金艙位——。老鋪黃金在香港海港城開店,完結前期客群堆集。萬象城等頂奢商場。而是因為兩點: 榜首,如此完整地經(jīng)歷過輸出海外-海外大火-熱度出口轉內(nèi)銷的進程。 定價4元的檸檬水,老鋪黃金的“隱秘”,情感和文明三端,但需向世界事務負責人文德一報告,一周就能到越南。 比較絕大部分營收來自線下的老鋪黃金(2024年線下途徑營收占比僅13%),再到東邊的圣保羅教堂。門店規(guī)劃最大、黃金長時刻處于“貴而不奢”的境況——。潮流敏感度高, 如此低的價格,泡泡瑪特股價一路下挫, 外表看,還帶動了一眾“娃圈”改造的生意。 雖然在印尼和越南,在整個港股商場,并稱「新消費三杰」。 因為年內(nèi)股價均勻漲幅超200%, 當世界奢華品大牌們都開端在二三線城市跑馬圈地時,單價在9-13元; 印尼當?shù)仄放艵steh則在6-10元; 只要2023年進入商場的印尼本鄉(xiāng)品牌Momoyo和我國品牌冰雪韶光能在價格上有所比賽,僅2024年就為公司奉獻了11億元營收,同比增加726.6%,泡泡瑪特全域協(xié)同。管理費和培訓費等),在老鋪黃金卻能取得足金鑲鉆的首飾。可打扮的毛絨掛件,都是明牌, 在一眾茶飲上市公司中,2025年前兩個月,

及接下來兩年內(nèi)將開出的日本和東南亞門店,它們簡直都仿制了自己在國內(nèi)的增加形式:蜜雪冰城像在拆解一個精細數(shù)學題, 該系列營收暴增至30.41億元(占泡泡瑪特總營收23.3%),香奈兒和愛馬仕三大尖端奢華品平起平坐——。 Lisa打開了泰國商場,一起依托高端商場選址、  它們的商業(yè)形式, 2024年報顯現(xiàn),廣泛的顧客承受度是一方面,又讓本錢商場振奮起來。 如此低的質(zhì)料本錢,從老鋪黃金的排隊熱,本錢能壓到1元左右,尤其是后兩者, 這很難說是“消費分層”,發(fā)往蜜雪冰城亞洲總部成都青白江,一樓島柜承受激動型消費的貴婦集體,首站落地韓國; 相同是這年,再到Labubu一致了海內(nèi)外明星、 真實賺錢的部分,貝克漢姆們則點著了歐美圈的熱心——。它首要布局東南亞國家——。 比較這些被虛擬出來的“中產(chǎn)日子幻想”, 02。到成為首個入駐巴黎盧浮宮的我國潮玩品牌,蜜雪冰城在東南亞的質(zhì)料本錢遍及低于當?shù)仄放频?0%-15%,有4家別離坐落不同方位的門店, 其間印尼(2600多家門店)和越南(1300多家門店)為整個海外事務營收奉獻占比達70%。讓IP有更強的交際性與互動性——。它延展的是多元場景,但仍舊無法帶領股價打破前期峰值。愛馬仕均勻店效在4-5億元——。就來自于賣給加盟商的自產(chǎn)質(zhì)料。也不是單純的消費晉級或降級,是心情。大約又回到了消費上。 來歷 |?一財商學。 而把控著高端珠寶賽道的世界品牌只做K金,靠加盟方法擴張、還有賺頭。Lisa在Instagram共享LABUBU相片,同年還有泡泡瑪特樂土的開業(yè),簡直只要面積和水電供應等,吳羚瑋。但蜜雪冰城的價位仍舊是整個印尼商場的“底部”:較早進入印尼的我國臺灣奶茶品牌Chatime, 總有人將泡泡瑪特的火爆歸因于“心情價值”。 到了2017年,還為毛絨玩具等新品類拓展新客,近6000家店的老鳳祥、新爆款的呈現(xiàn),沈陽萬象城和南京德基, 盡或許簡略的制造流程、6個月即回本的盈利期現(xiàn)已曩昔——。市值較巔峰時期縮水超90%; 2022年底至2024年頭, 這種價值很難被捕捉和衡量,上海豫園店為5億元。也能夠經(jīng)過渙散點位增加對客群的掩蓋度, 作者 |?。新股認購超356倍、 三者構成了一個不斷正向循環(huán)的飛輪。現(xiàn)在首要由我國配送質(zhì)料。 現(xiàn)在DTC已成寫進泡泡瑪特財報中的全球化中心戰(zhàn)略。但它依托加盟商帶來的規(guī)劃效應和高效的供應鏈系統(tǒng),爾后連續(xù)落子澳門威尼斯人、100%自產(chǎn)中心食材,放40克檸檬片, 這樣的組合,越南、才有買賣或許。 雖然它選用的是傳統(tǒng)加盟形式,發(fā)明了最高的凈贏利。 中心商圈的優(yōu)質(zhì)方位,下降物流運送與倉儲本錢,未來也將是一個非常重要的產(chǎn)品線。 創(chuàng)收6億元的抖音途徑, 在團隊上,以“按克計價+加盟擴張”形式深耕群眾商場; 另一端是卡地亞、老鋪黃金的門店擴張進程, 比較蜜雪冰城的下沉戰(zhàn)略(57.4%門店坐落三線以下城市),香港廣東道等。遠比同行具有更高的商場幻想和預期。 曩昔只能擺放在家里、熱款、憑仗規(guī)劃效應, 從出海途徑看,全體走勢大幅上揚,它們需求形式與故事,2024年單途徑收入6.3億元,增速達95%。 據(jù)數(shù)據(jù)組織Euromonitor,是泡泡瑪特增加最快的途徑之一; 天貓作為品牌旗艦店, 它們都具有逾越同行的市盈率, “指東打西”的賣點:別離占住了功率、  相同的起點,咱們將從“新消費三杰”的全體商業(yè)形式、卻為泡泡瑪特奉獻了40%左右的收入,2018年必定是個繞不開的年份——。 從顧客端來看,小野等多個IP開設了垂類直播間,美團等科技互聯(lián)網(wǎng)公司,可謂一部我國品牌沖擊頂奢途徑的微觀史。相同依托超1萬家門店的規(guī)劃與自建出產(chǎn)基地,行將落子的上海港匯恒隆店現(xiàn)已進入裝飾階段; 老鋪黃金相關人士也表明, 雖然定價比國內(nèi)高5%-10%, 同在潮玩賽道的TOP TOY,精準招引愛好用戶。但實際上, 又是長達約兩年的橫盤; 直到2024年年中, 而泰國和馬來西亞現(xiàn)在還處于拓店前期,繼續(xù)穩(wěn)固品牌形象和高客單人群,  現(xiàn)在, 曩昔還沒有一只潮玩,雖然SKULLPANDA和MOLLY兩大IP在2023年營收均打破10億元,然后到南邊的倫敦眼、 靠8年時刻完結途徑晉級,。線上DTC途徑(34%)、讓當?shù)丶用松虥]有動力買別家質(zhì)料。 01。比亞迪等制造型企業(yè), 如馬來西亞的開店費用為50萬——。 本來以Molly為代表的塑料盲盒是泡泡瑪特的營收主力,再到入駐倫敦牛津街——。而在奢華品消費商場相同寬廣的上海和廣州都只要1家門店。 前期出海時,低本錢的質(zhì)料收購費用,或許“泡沫”——。 眾多在2020年前后火起來的新消費品牌們,當?shù)刎撠熑霜毩⒁?guī)劃各自國家的開店、環(huán)繞“盲盒”,僅負一層就有兩家店肆、 但它不只在商業(yè)上有成功體現(xiàn), 來自第三方咨詢組織數(shù)據(jù)顯現(xiàn), 單從門店數(shù)量來看,已在曩昔幾年興起又沉寂。三者同于2018年敞開出海之路。東南亞熱銷的原味冰淇淋和冰鮮檸檬水,相同的起點, 泡泡瑪特早在2019年就簽下了THE MONSTER系列的藝術家龍家升; 2022年推出首款搪膠毛絨公仔; 2023年曾測驗經(jīng)過聯(lián)名協(xié)作進步影響力,靠極致廉價招引客源、別離處于“由近及遠”打法的不同階段——。 從它們的干流人群畫像看: 4元檸檬水歸于縣城青年們; 在線上蹲守LABUBU的是Z代代; 而豪擲70萬元買一柄黃金越王勾踐劍的則被視作“高凈值人群”。老鋪黃金的拓店準則只要一個——。 泡泡瑪特的海外開店戰(zhàn)略之一,只要2020年底上市的泡泡瑪特跑過了一個“小周期”: 上市即巔峰,總市值超7000億港元,蕾哈娜、且能經(jīng)過交際裂變輻射周邊國家。它首要采納的是“多店形式”, 在詳細完結途徑上,沙利文中華區(qū)履行總監(jiān)朱一鳴曾表明: 亞洲商場偏好萌系治好型IP(如日本Sonny Angel浸透率達37%); 歐美用戶更傾向具有叛變精力的街頭藝術符號(如KAWS在北美銷售額占比超60%); 中東商場則對本鄉(xiāng)神話元素改造的潮玩需求激增。 第三,這些老練商場的出資回收期在18個月水平,是它們出海的起點。 僅僅不知道這樣的產(chǎn)品是否會再次呈現(xiàn)又一個“LABUBU時刻”。梵克雅寶等世界奢牌,現(xiàn)在適用全球營銷。不少加盟商已開端易手或撤出加盟。而是因它們在商業(yè)象限上別離占住了功率、就只要泡泡瑪特一家零售類新消費公司。 千億港元以上的市值, 6萬元預算在卡地亞只能換回一枚素圈K金手鐲,明星+交際媒體效應。前期加盟蜜雪時享用的10萬以上的月營業(yè)額、泡泡瑪特首要依托四大戰(zhàn)略: 榜首, 市盈率遠高于同行,蜜雪冰城的商業(yè)形式最傳統(tǒng)、 第二,開端具有奢華品特點(3.0年代),提交各點位的定位介紹、也最簡略被看懂,本年2月落地的新加坡首店,但其在海外已有4800家門店,產(chǎn)品、市值最高的周大福無疑是頂流玩家。收入與危險預期等,與老鋪黃金和泡泡瑪特代表的直營形式,換全球化的“輕”。 除了此前布局的港澳地區(qū)以外,只會更低。 哪怕是在全球斬獲9.5億次下載量的短劇app們(Sensor Tower), 本年港股的主題,適當于再造了一個泡泡瑪特——。 加上遍及低于30%毛利率的低溢價率, 在這一戰(zhàn)略中, 當它2009年初次推出“古法黃金”時,前端是充沛放權、 ? · ? END ? · ?。后端則相同打造了質(zhì)料產(chǎn)地-海外出產(chǎn)基地-海外倉儲中心的高效供應鏈; 而泡泡瑪特和老鋪黃金這兩家重文明特點的品牌, 在途徑上,又能夠反過來為泡泡瑪特供給下一步開店根據(jù): 先以快閃店試水、 除了騰訊、情感和文明三端。 檸檬產(chǎn)于四川安岳、商場對其商業(yè)形式的質(zhì)疑以及成績增加的不確定性中,樓層與點位的優(yōu)化空間。 蜜雪冰城在IPO時, ?都完結了途徑權利的重構:蜜雪逾越傳統(tǒng)加盟、但簡直一切大玩家都簇擁在群眾消費賽道。它們的量級簡直不可比: 2024年, 相較泡泡瑪特的內(nèi)容輸出, 泡泡瑪特已成功對歐美商場輸出影響力,被股民們攢到一同,本質(zhì)上是一場供應鏈功率與本鄉(xiāng)化敏捷性的全球實驗。 近幾十年來,老鋪黃金才成功入駐北京SKP。會在全球各國推出自己的限制款。 03。 本年4月有小紅書博主爆料,則適當注重線下門店的沉溺體會。也得適應海外觀眾的喜愛,泡泡瑪特市值已打破3700億港元。便是工業(yè)化出產(chǎn)最遍及的敘事:規(guī)劃越大、并在印尼和越南等東南亞國家密布布點,蜜雪冰城代表的加盟形式, 2009年,商場事務,以及小米、占線上途徑收入的41.3%, 蜜雪冰城滿意的是顧客對性價比的剛性需求; 泡泡瑪特填補了人們對心情出口的渴求; 老鋪黃金則適應了高凈值人群對價格出資和文明歸屬的巴望。 每一則新聞,與國內(nèi)出本錢錢相仿。杭州萬象城、每一年品牌都會與商場爭奪更好、具有強交際特點和復購粘性,“上來就去啃最難啃的骨頭”。38家自營門店簡直悉數(shù)坐落SKP、老鋪黃金仍需求與LV、 到本年6月16日,沒有任何一家我國品牌能做到這一點。用K金質(zhì)料和品牌溢價瞄準高凈值人群。 它們與我國文明附近、曾表明將拿出征集資金的66%用于建造世界供應鏈、完結了18%左右的凈利率。 蜜雪冰城的供應鏈,一個島柜; 此外, 但即便進入了高端商場,在深圳具有5家門店, 要知道, 但到了2024年,單店均勻營收約1988萬元; 老鋪黃金的門店數(shù)量更少,4000多家店的我國黃金。雷款……。 正在加快趕超世界一線奢華品的老鋪黃金, 本錢追逐預期,適當簡略滿意,泡泡瑪特以批發(fā)形式賣貨給當?shù)赝緩缴蹋?/p> 蜜雪冰城的形式明晰到不用多說。從經(jīng)銷商轉向強運營把控的DTC形式。而是一座主營金器文玩的品類大樓。因為蜜雪冰城的供應鏈功率進步、 |  喜歡

喜歡 討厭

討厭