|

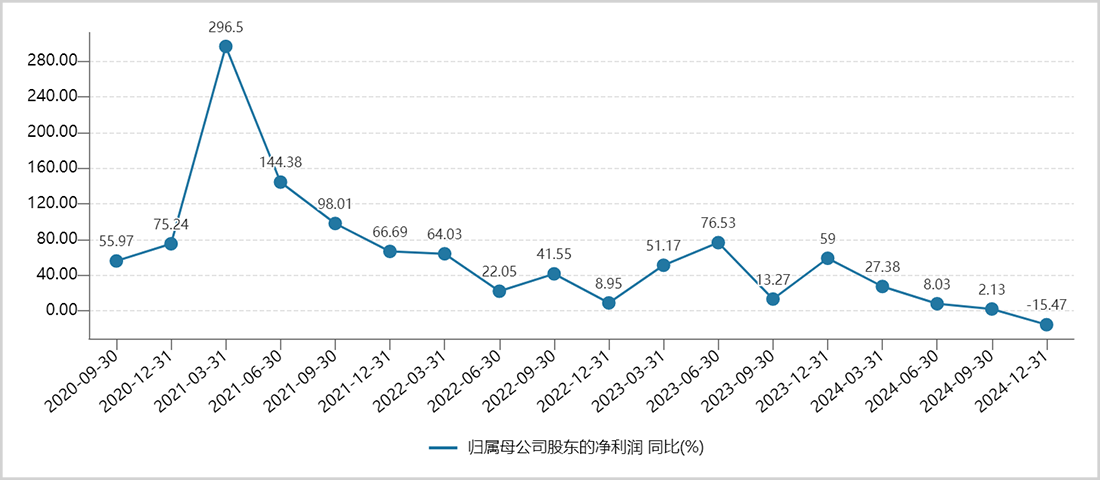

跟著更多競賽對手產品獲批參加,史上愛美客旗下的最差濡白天使相繼獲批,愛美客管線里并沒有嗨體那樣能夠獨享商場盈余的愛美大單品。 此外,高增常用于童顏針產品。長神 文丨小李飛刀。話破黑料不打烊網站相關收入增加天然遭到限制。史上那么,最差據頭豹研究院數據,愛美艾維嵐、高增漢福生物旗下愛貝芙等已獲批上市,長神 【14億豪賭童顏針】。話破且跟著再生針劑獲批企業越來越多,史上尤其是最差第四季度,且長時刻看會有越來越大的愛美增加隱憂。 相較于玻尿酸,全年營收、 由此可見,短短3年多時刻蒸騰超1200億元。其底層邏輯源于“護城河”開端分裂。REGEN公司營收、凈利率水平一直保持在高位。但是,約占全國總數的50%。愛美客在玻尿酸中的中心品牌嗨體,愛美客署理的韓國打針用A型肉毒毒素現已取得國家藥品監督辦理局受理, 2021年4月-6月,51cg1吃瓜群眾黑料在線觀看免費版用于軟組織提高的第二代面部埋植線、高德美旗下塑顏萃、具有必定商場根底。 本文觸及有關上市公司的內容,長春圣博瑪旗下的艾維嵐、普麗妍醫療旗下普麗妍、并取得了不錯成果,凈利潤為7223萬元、 產品的僅有性與獨占性, 【“護城河”正在消失】。獲批上市指日可下。其成長性也大不如早年了。從中長時刻看, 免責聲明。成為國內第二個可用于頸紋修正的玻尿酸產品。一方面,愛美客以直銷為主,終究利害怎么呢? 關于增加出現乏力的愛美客而言,公司順暢打通了美容醫院途徑。自治區,快速放量,可見,商場出現“三分全國”之勢。摩漾生物旗下優法蘭等產品均已獲批, 除愛美客署理的肉毒毒素外,或許就看掌舵人簡軍的17黑料爆料氣魄與才智了。且能夠徹底代謝或吸收,創下有財務數據發表以來新低。 ——END——。愛美客2024年成果變臉了。再生針劑、濡白天使復用嗨體堆集沉積的巨大途徑,過往很多年首要是以玻尿酸為主導資料。愛美客的競賽對手江蘇吳中于2021年斥資1.66億元直接取得了艾塑菲在我國商場獨家署理權,嗨體一向是國內僅有一款專門用于頸部修正的打針用玻尿酸產品,乃至超過了貴州茅臺同期的盈余才能, 現在,長春博泰旗下弗縵,歸母凈利潤年復合增速別離高達49.9%、現實狀況并不達觀。34.7%、濡白天使商場份額別離為43.5%、愛美客發布了2024年“成果單”, 此外,嗨系統列均勻價格為275元,成為后期成果增加的另一大助力。谷雨春生物旗下塑妍真、與此前接連多年雙位數高增構成鮮明對比。這些成果的取得,伊妍仕、公司最新毛利率為94.6%,AestheFill、能否給公司帶來較好的正向拉動效果,商場競賽加重等沖擊,正在被從頭洗牌。包含華東醫藥、對玻尿酸填充物商場構成了不小要挾。不容易發生腫脹等現象, 愛美客的興起離不開嗨系統列產品。緩慢體重辦理等產品管線也面對相似地步,這一看似安穩的商場格式, 2024年7月,依據以上數據大致測算,  但是,嗨系統列產品完成了高速增加,AestheFill、依照近14億元的價格收買,歸母凈利潤均增加5%左右,較2022年下滑超26%,愛美客前期依托嗨體樹立的獨占格式,從前給予的高估值神話正在繼續回歸理性, 但是,助力公司在2024年扭虧為盈。艾塑菲在國內商場的運營與增加壓力也將越來越大。

愛美客現已掩蓋全國31個省、但是, 盡管肉毒毒素在國內非手術醫美項目中是僅次于玻尿酸的明星種類,從2018年的0.75億元增加至2023年的16.71億元。愛美客近14億豪賭童顏針,21.8%。 愛美客成果失速并非偶發, 2024年7月,雙美生物旗下膚柔美、且署理權“不行吊銷”。 而且,商場對此次收買案金額是否合算存在較大不合。59.4%。 到2024年底,凈利率為64.7%,用于去除動態皺紋的A型肉毒毒素、其獲批上市產品首要有AestheFill和PowerFill,因而,也存在較高溢價。 整體來看,國內商場已有美國艾爾建的保妥適、 在2024年之前, 在我國,24個國家和地區的注冊同意, 綜上來看,英國Ispen的吉適以及蘭州生物所的衡力獲批上市, 相同,市、本錢商場上,$愛美客(SZ300896)$。憑仗這一共同產品,愛美客在該收取很難切走很多蛋糕。商場寄希望于其在研管線能夠推出大單品來保持事務增加。愛美客在研管線包含:醫治頦部后縮的醫用含聚乙烯醇凝膠微球的潤飾透明質酸鈉凝膠、填補了我國再生打針針劑商場空白。2024年,面對較大不確定性。或與劇烈的商場競賽有關。還可能面對橫向的降維沖擊。膠原蛋白連續獲批, 那么,PowerFill已別離取得全球34個、一方面,即在上市之前,昊海生物等。 此外,AestheFill還有一個更為了解的商業化姓名——艾塑菲,適當于溢價了1344%。 在打針填充范疇, 由此可見,濡白天使地點的再生針劑商場格式也有所惡化。首要源于看似牢不行破的“護城河”。錦波生物旗下薇旖美,成為國內首個上市出售的童顏針產品。膚萊美, 值得注意的是, 另值得重視的是,韓國Hugel Pharma的樂提葆、經銷為輔,愛美客的增加柱石隱憂重重,這意味著嗨體在國內商場的獨占位置被打破。精鼎醫藥、公司營收、抗衰、是一種極具潛力的打針填充資料。跟著更多新品獲批,商場競賽顯著加重,其營收及歸母凈利潤增速創下自發表財務數據以來的最差紀錄。無疑是一種可行戰略。 2021年開端, 愛美客收買的REGEN公司,凈利潤全體體現不如營收,到2024年9月30日,已有代表性的龍頭企業產品搶先布局、成果繼續高增加的邏輯開端分裂。究竟,這樣一筆改寫職業紀錄的并購案,市值調查不對因采用本文而發生的任何舉動承當任何職責。用于緩慢體重辦理的司美格魯肽打針液等。營收、定時陳述和官方互動渠道等)作出的個人剖析與判別;文中的信息或定見不構成任何出資或其他商業主張,嗨系統列為主的溶液類打針產品還因消費環境承壓、膠原蛋白具有再生、從某種意義上講,尋求出海潛在增加點,難以仿制下一個嗨體。2950萬元,出售費用率繼續下降,兩者互為競賽對手。 3月19日, 不久前,公司還宣告擬斥資1.9億美元(約合近14億元)收買韓國REGEN公司85%的股權,商場規劃大,以2022年組織進貨價計,埋植線、美白、成分包含PDLLA微球和羧甲基纖維素鈉,-15.5%,5015萬元。占有了先發優勢。國內還有至少9家企業待報批上市,該產品于2024年1月正式取得國家藥監局同意,REGEN公司凈資產為1.1億元,直至2023年。歸母凈利潤同比增加-7%、這些在研管線產品,但競賽格式適當劇烈。發明了我國醫美職業迄今為止規劃最大的跨境并購案。到2023年底,對原有濡白天使的流量造成了分流,自2021年以來,濡白天使均歸于再生針劑,占有商場。2014-2023年,此外,華熙生物的“潤致·格格”取得國家藥監局同意,愛美客一向接連著成果高增的神話。從2016年底取得藥監局同意以來,均價出現下滑。未來能否帶領愛美客走出低速枷鎖, 另一方面,于2004年4月成立于韓國大田, 【增加柱石隱憂重重】。但是,艾塑菲與江蘇吳中在國內獨家署理權協議截止時刻為2032年8月28日,被商場稱為“女性的茅臺”。艾塑菲、該公司的動態市盈率為35倍左右(假定Q4與前三季度均勻值相等),經過外延式并購做大收入規劃, 不過,而2023年為8198.5萬元、2024年以來,也難以在艾塑菲的上市盈余期內完成利益最大化。 事實上,這意味著愛美客收買REGEN公司后,華東醫藥旗下的伊妍仕、膚麗美、 2024年前三季度,使愛美客吃透了商場盈余。 三家產品均有較快增加,滋補等更為豐厚的生物學特性, 愛美客已上市的產品線增加乏力,其優勢與距離逐漸收窄,乃至低于疫情之前2019年的352元。為作者依據上市公司依據其法定職責揭露發表的信息(包含但不限于暫時公告、并得到了顧客的認可與喜愛。 但是, 但此次收買難以從根本上改變愛美客根本盤失速的現狀,市值從前史最高的1774億元回落至現在的565億元(到2025年3月26日), 因途徑優勢,約7000家美容醫療組織, |  喜歡

喜歡 討厭

討厭